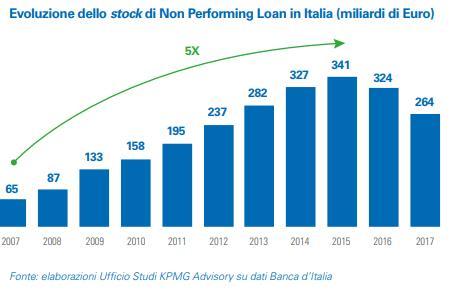

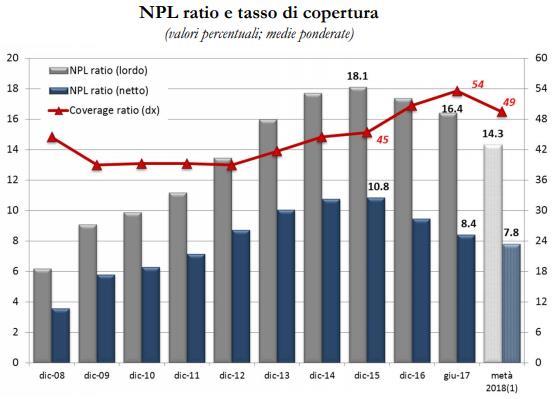

Gli NPL (Non-Performing Loans) sono i crediti alla clientela, soprattutto imprese ma anche famiglie, diventati non esigibili e che non vengono restituiti a causa delle difficoltà conseguenti alla crisi economica. Tra il 2007 e il 2015 il valore degli NPL nella pancia dei bilanci delle banche italiane è quintuplicato arrivando a 341 miliardi di euro (grafico 1) pari al 18% dei crediti totali (grafico 2)(*).

Questa massa di crediti problematici obbliga le banche a incessanti svalutazioni che inevitabilmente riducono pesantemente la possibilità di generare utili e di distribuire dividendi agli azionisti. Un effetto negativo ulteriore consiste nell’impegno patrimoniale richiesto dai regolatori (Banca Centrale Europea e Banca d’Ítalia) a copertura dei rischi, vincoli che inibiscono la crescita ulteriore degli impieghi e rallentano l’attività bancaria. Per questi motivi le banche hanno effettuato ingenti operazioni di cessione a terzi degli NPL alleggerendo i bilanci e liberando risorse patrimoniali.(**)

Dal 2015 gli NPL sono drasticamente scesi e alla fine del 2018 il valore lordo (prima degli accantonamenti ai fondi rischi) è sceso a 222 miliardi di euro (***) con livelli di copertura – rapporto tra Fondi Rischi e NPL - ancora in miglioramento rispetto al 2107 e che rappresentano un ulteriore passo verso l’aumento della redditività delle banche e delle loro solidità patrimoniale.

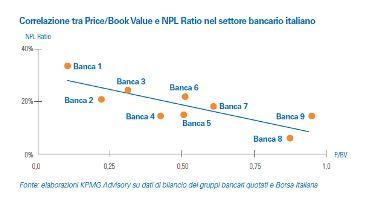

Questo è un punto rilevante in quanto esiste una precisa correlazione inversa tra valutazione borsistica delle banche e livello degli NPL: il rapporto tra Prezzo e Patrimonio Netto è inferiore per le banche che hanno un rapporto elevato tra NPL e crediti, e viceversa (grafico 3). Una migliore qualità dell’attivo delle banche è inoltre condizione necessaria per svincolare l’andamento di Borsa del settore finanziario dalle oscillazioni dello spread tra titoli governativi italiani e tedeschi.

Complessivamente il quadro della digestione degli NPL detenuti dalle banche italiane si sta evolvendo nella direzione giusta e probabilmente in anticipo rispetto ai tempi previsti, con il 2019 che segnala la prosecuzione di questa tendenza. Il percorso di normalizzazione dello stato di salute degli impieghi delle banche trova un particolare impedimento nella lentezza della giustizia civile: in Italia il tempo medio di recupero dei crediti è superiore ai mille giorni, valore più che doppio rispetto alle tempistiche degli altri principali paesi europei (grafico 4).

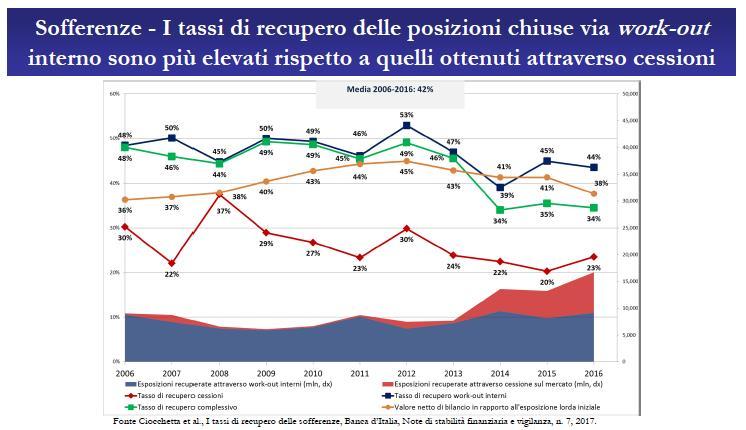

Un altro elemento che si oppone alla velocità di dismissione è la maggiore efficienza della gestione interna alle banche degli NPL rispetto al valore a cui i crediti vengono ceduti. Rispetto ad un valore medio tra il 2006 e il 2016 di 26 centesimi per ogni euro di NPL ceduto (in perdita) le banche hanno recuperato quasi il doppio per ogni euro di NPL recuperato internamente (realizzando utili) (grafico 5). Ciò significa che le banche italiane sono giustamente restìe a cedere all’esterno i crediti perché realizzano una perdita che altrimenti, con tempi meno pressanti, si trasformerebbe in utile.

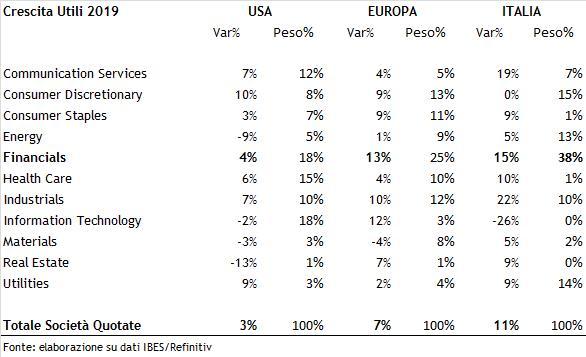

Il miglioramento della qualità dell’attivo delle banche, a prescindere come già detto dal comportamento dei rendimenti dei titoli governativi italiani, ha un impatto positivo sulle aspettative di utili delle banche italiane, soprattutto in virtù della dimensione del fenomeno. Gli ultimi dati delle stime di crescita degli utili del settore finanziario per il 2019 segnalano una crescita del 15% per l’Italia, valore superiore rispetto al settore finanziario europeo, 13%, comunque influenzato dal peso delle banche italiane, e quasi triplo rispetto a quello americano (come da tabella)(****).

(* ) per una dettagliata analisi degli NPL: XXIII Rapporto sull’Economia Globale e l’Ítalia, “Il mondo cambia pelle”, pagg. 185-188

(**) https://www.bancaditalia.it/pubblicazioni/interventi-vari/int-var-2018/Barbagallo-20180122.pdf

(****) sulla redditività delle banche: XXIII Rapporto sull’Economia Globale e l’Ítalia, “Il mondo cambia pelle”, pag. 52 box “Un sistema bancario alla ricerca di una redditività perduta” di Gabriele Guggiola

© Riproduzione riservata