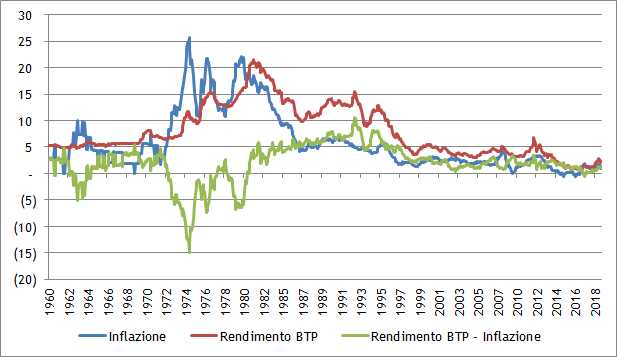

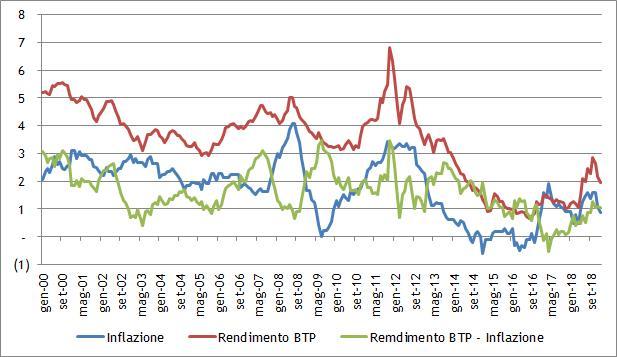

Sottraendo al rendimento medio nominale dei titoli di Stato la variazione annua dell’inflazione si ottiene il rendimento reale. Il suo significato risiede nell’obiettivo di individuare quanto effettivamente un risparmiatore piccolo o grande ricavi dall’investimento in titoli governativi, in questo caso a tasso fisso.

Per semplificare, se un risparmiatore ottiene mediamente un rendimento annuo del 5% e il prezzo dei beni che intende acquistare con quella rendita nello stesso periodo crescono del 2% il risultato sarà un vantaggio del 3% annuo dall’investimento effettuato. Per questo motivo, qualora l’inflazione diventi maggiore del rendimento ottenuto, il risparmiatore si troverà in una condizione di perdita della propria capacità di acquisto. In questo senso si parla di beneficio reale, diverso da quello nominale che, viceversa, non tiene conto dell’impatto dell’inflazione.

La linea verde dei due grafici indica quando i risparmiatori hanno ottenuto una rendita positiva o negativa dall’investimento in Buoni del Tesoro Poliennali (BTP), rendimento che considera tutte le emissioni e le scadenze oltre un anno (Rendistato di Banca d’Italia), a partire dal 1960. Durante il boom economico degli anni ’60 c’è stato un breve periodo di rendimento reale negativo, ma è negli anni settanta che le perdite reali sono state veramente elevate. Anche se i rendimenti viaggiavano tra il 10% e il 15%, l’inflazione con punte fino al 25% erodeva i risparmi.

Dall’inizio degli anni ’80 i risparmiatori hanno sempre ottenuto dai BTP rendimenti superiori all’inflazione e anche dopo l’introduzione dell’euro il margine è sempre stato positivo. O quasi. Infatti nel 2017 si è verificato nuovamente un episodio, peraltro breve e di modesta entità, di rendita reale negativa. A causa delle scarsa vitalità dell’economia italiana, dei livelli crescenti di povertà (*), di un tasso di disoccupazione alto e dell’invecchiamento della popolazione la percezione di una perdita della rendita reale, per quanto minima, potrebbe essere stata maggiore di quanto il confronto con i macroscopici episodi storici dica.

Guardando il fenomeno dal lato opposto della medaglia è indubbio che l’emittente di obbligazioni a tasso fisso italiane, ovvero il Ministero del Tesoro, ha beneficiato dalla discesa dei tassi riuscendo a comprimere il costo derivante dagli interessi pagati ai risparmiatori rispetto a quanto pagato nel passato. Essendo incerta l’eventualità che i tassi possano restare su livelli storicamente così bassi, resta aperta la questione della necessità di non sprecare una combinazione così favorevole per migliorare le condizioni delle finanze pubbliche. Questa opportunità, se colta, avrebbe un impatto positivo più che proporzionale rispetto alla errata percezione di una perdita derivante dal confronto con i rendimenti nominali del passato.

(*)https://www.istat.it/it/archivio/217650

© Riproduzione riservata