Per valutare la solidità patrimoniale di una banca si possono utilizzare diversi parametri tra cui un paio sono oggetto di questa analisi: il Tier 1 e la Leva. Il primo è il più anziano concettualmente, mentre il secondo si è affermato ultimamente ovvero dopo la Grande Crisi Finanziaria. Dovendo semplificare potremmo dire che il Tier 1 appartiene alla tradizione dell’Europa Continentale mentre la Leva ha maggiori sostenitori nel mondo anglosassone.

Entrambi si basano sulla necessità che le banche dispongano di risorse patrimoniali sufficienti per affrontare le eventuali crisi che possono scatenarsi per i più svariati motivi. Istituzioni preposte come l’EBA (European Banking Authority) svolgono periodicamente degli “stress test” per verificare la tenuta delle banche europee sottoponendo i bilanci a torsioni e pressioni come si fa con una barra di acciaio in laboratorio per capire a che punto si spezza.

I parametri utilizzati prevedono entrambi un rapporto tra il Patrimonio Netto (PN) e il Totale Attivo (TA) delle banche. Semplificando, le differenze più significative si riscontrano nelle caratteristiche del TA: il Tier 1 usa dei criteri di ponderazione per le diverse classi di attività mentre la Leva si limita principalmente a depurare il TA (e il PN) dalle componenti immateriali (da cui si ricava il PN Tangibile – PNT, e il TA Tangibile – TAT). Detto questo, entrambi i parametri forniscono informazioni fondamentali, ma a volte non sempre coerenti tra loro.

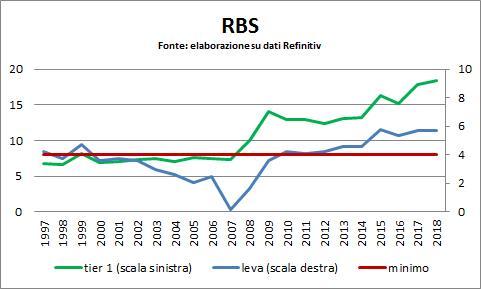

L’esempio più eclatante di questa distanza sostanziale lo si nota nel caso, non unico, di Royal Bank of Scotland, la banca della famigerata scalata ad ABN Amro. Il grafico mostra da un lato il Tier 1 (linea verde, scala sinistra) come valore risultante dal rapporto tra PN e TA ponderato; dall’altro lato la Leva (linea blu scala destra) come valore risultante dal rapporto tra PNT e TAT.

Al netto di complessità ulteriori, sembra evidente che nel momento di massima crisi la distanza tra i due indicatori diventa preoccupante: praticamente immobile il Tier 1 mentre la Leva segnala il disastro e anticipa il fallimento di RBS e il conseguente salvataggio da parte del Governo inglese. La linea rossa rappresenta il valore minimo di Tier 1 - 8% - e di Leva - 4% - sopra il quale una banca si può considerare solida e in grado di reggere le crisi.

In realtà la Banca Centrale Europea richiede dei livelli specifici minimi per ogni singola banca, solitamente superiori all’8%. Così come il valore minimo della Leva è 3% in Europa e 5% in USA (anche superiore per le banche maggiori); per questo motivo abbiamo considerato 4% come asticella da superare. Ritornando al centro della questione, e considerando prudentemente i rischi della semplificazione, resta singolare il divario tra i due parametri soprattutto nelle fasi in cui devono svolgere il loro principale compito ovvero segnalare l’insorgere delle difficoltà.

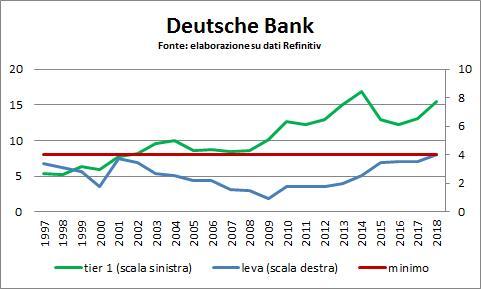

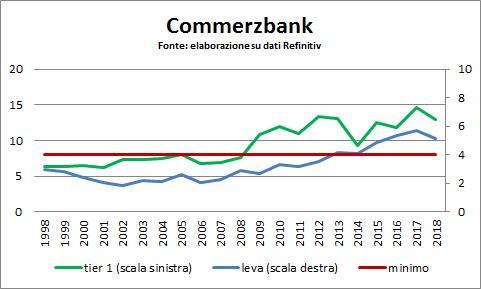

A tal proposito si possono confrontare i valori per le due principali banche tedesche in odore di fusione. Il divario tra Leva e Tier1 per Deutsche Bank rimane decisamente ampio, sebbene in netto miglioramento rispetto ai minimi del 2009, mentre è stato storicamente più contenuto per Commerzbank. In ogni caso, oggi Commerzbank è più forte come Leva mentre Deutsche Bank è più forte come Tier1. Una differenza che può influenzare il successo o meno della loro unione perché coinvolge la valutazione del patrimonio e quindi l’eventuale ripartizione delle quota azionarie degli azionisti attuali delle due banche.

© Riproduzione riservata