Un recente studio dell’OCSE (*) affronta il tema delle emissioni obbligazionarie societarie e la loro evoluzione nel tempo, sia come quantità che come qualità. Questa ultima variabile viene misurata attraverso lo strumento del rating ovvero il giudizio che alcune società specializzate – Standard & Poors, Moody’s, Fitch - esprimono sulla capacità delle imprese di ripagare il debito nei tempi e modi previsti al momento dell’emissione.

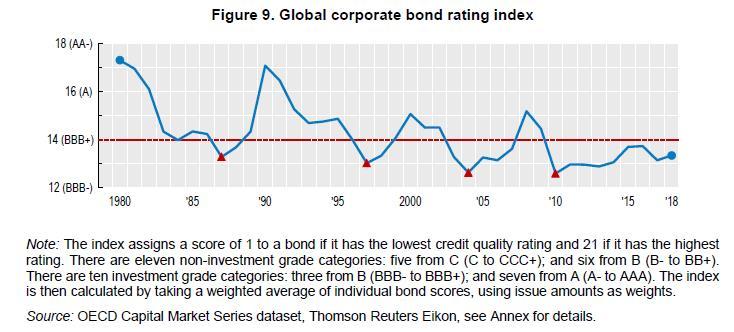

Per comprendere come si è evoluta la qualità delle emissioni societarie dal 1980 ad oggi l’OCSE utilizza una semplice metodologia aritmetica: essendo ventuno i voti a disposizione – da AAA il più alto, 21, fino a C il più basso, 1 – gli analisti calcolano un rating medio tenendo conto dell’ammontare delle singole emissioni – la cosiddetta media ponderata. Il dato viene confrontato con il valore di confine tra le emissioni migliori, quelle di classe A, e quelle di categoria inferiore ovvero da BBB+ in giù. Il grafico 1 segnala una altalenante discesa dai valori elevati del 1980, prossimi ad AA-, verso gli attuali livelli inferiori a BBB+. Se le oscillazioni sono riconducibili alle fasi di ciclo economico, espansivo o recessivo, il peggioramento del rating medio dipende dalle caratteristiche delle aziende che con il tempo si sono dimostrate, almeno per le agenzie di rating, tendenzialmente più rischiose.

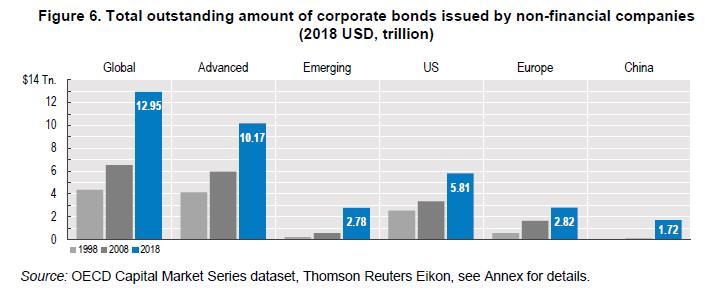

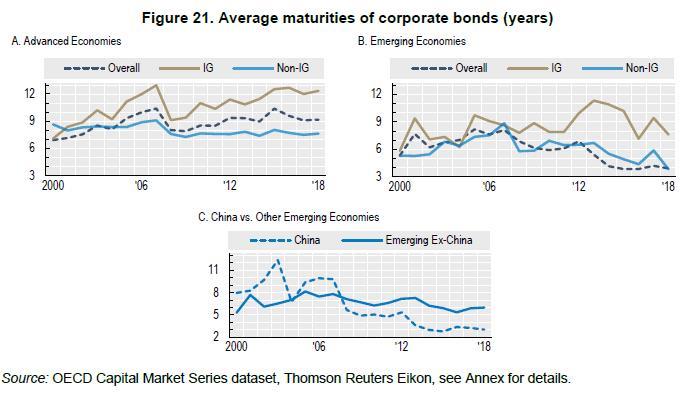

Il maggior rischio segnalato dalla riduzione del rating medio è anche conseguenza del determinante contributo dei paesi emergenti alla crescita dell’ammontare delle emissioni, quadruplicate nell’ultimo decennio e trainate dalle società cinesi (grafico 2). Su questo punto l’OCSE segnala un possibile elemento di criticità relativo ai tempi di scadenza di questa massa di debito societario (grafico 3).

Infatti, una maggiore durata della vita media del debito è un elemento che riduce il rischio di tensioni finanziarie e aumenta la stabilità sistemica, soprattutto in uno scenario di rating meno brillanti.

- Da inizio millennio le società delle economie avanzate, approfittando delle politiche monetarie accomodanti, hanno allungato la scadenza media del loro debito da sette a nove anni, come media di una crescita da sette a dodici anni per le emissioni con rating superiore a BBB- (cosiddetto Investment Grade o IG), e una discesa da nove a otto anni per le emissioni di rating inferiore a BBB- (cosiddetto Non-Investment Grade o Non-IG).

- E’ invece diverso l’andamento della scadenza media delle emissioni societarie dei paesi emergenti. Complessivamente il valore è sceso da cinque a tre anni, sollevando le osservazioni dell’OCSE sui possibili rischi derivanti da un orizzonte temporale così breve. In particolare, si sottolinea come il contributo delle società cinesi in termini di vita media del debito sia passato da otto anni a tre anni, mentre le altre economie emergenti esclusa la Cina non sono mai scese sotto i cinque anni e con punte intermedie decisamente superiori.

La combinazione delle due componenti analizzate dall’OCSE, rating e vita media, suggerisce una condizione attuale di maggiore stabilità del debito societario dei paesi sviluppati rispetto al passato, nonostante il dominio dei rating intermedi di classe B, e la minor presenza dei rating alti di classe A (grafico 4). Non si può dire lo stesso per i mercati emergenti a causa della peggiore scadenza temporale rispetto al passato, soprattutto di origine cinese.

(*) http://www.oecd.org/corporate/corporate-bond-markets-in-a-time-of-unconventional-monetary-policy.htm

© Riproduzione riservata