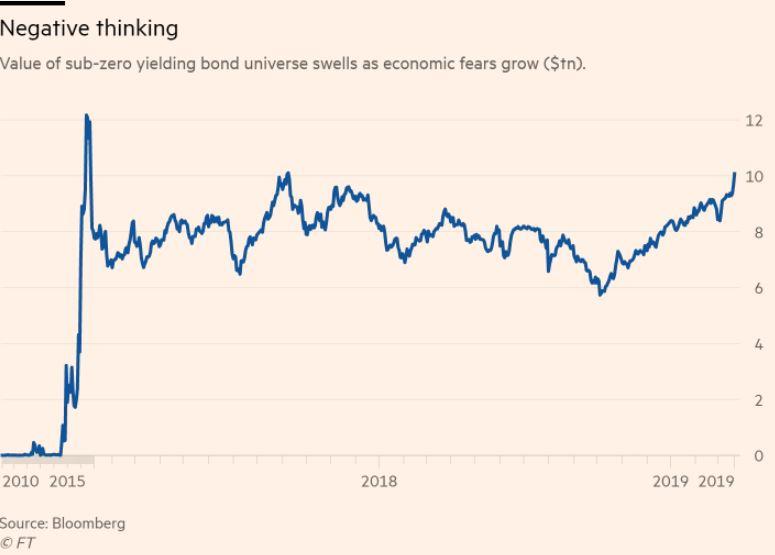

Siamo tornati – almeno sotto questo aspetto - al 2015 – 2016, quando esplosero i rendimenti negativi (1). Si hanno allora non poche obbligazioni che erogano un interesse negativo, che è come dire che alla scadenza ricevo meno denaro di quanto avevo dato. Oggigiorno – come mostra il primo grafico delle obbligazioni fuori dagli Stati Uniti - il controvalore delle obbligazioni che erogano un interesse negativo ammonta a 10 mila miliardi di dollari.

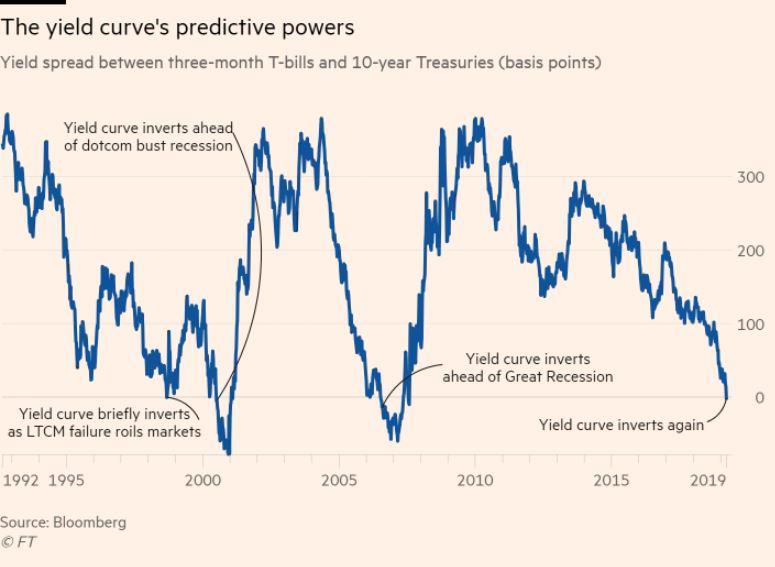

I rendimenti negativi tradiscono una visione di stagnazione dell'economia e di conseguenza dei mercati finanziari. I rendimenti negativi sono fuori dagli Stati Uniti, e quindi può sembrare che questi ultimi non abbiano problemi, ma così non è. I rendimenti a breve termine (3month) degli Stati Uniti sono diventati eguali a quelli a lungo termine (10year), ossia - come mostra il secondo grafico - si è “invertita la curva dei rendimenti”.

Quando 3month > 10year abbiamo un'economia “surriscaldata”, ossia si pensa che i tassi a breve in forte ascesa la freneranno e quindi alla lunga si avrà una condizione di normalità. Quando 3month < 10year si è in condizioni normali, ossia il rendimento a dieci anni, che è la somma dei rendimenti attesi a breve più un premio per l'incertezza su quel che può accadere in futuro, è maggiore di quello a breve. Quando, infine, 3month = 10year si pensa che in futuro i rendimenti decennali, che incorporano sempre un rischio, saranno ancora bassi. Questa è appunto la condizione odierna negli Stati Uniti.

Quando la curva è piatta - quando appunto 3month = 10year - si anticipa una recessione. Si pensa, infatti, che i tassi a breve non saliranno (2), mentre quelli a lunga bassi già riflettono un'economia “moscia”. La capacità previsiva - ossia la capacità di anticipare l'andamento futuro - della curva dei rendimenti è robusta a condizione che persista per almeno un trimestre, ciò che per ora non è accaduto (3).

A questo proposito si hanno due scuole di pensiero (4). La prima sostiene che i tassi e i rendimenti non torneranno al loro livello storico per effetto della “stagnazione secolare”. La seconda sostiene che le banche centrali hanno alzato “poco” i tassi quando c'era ripresa e li hanno abbassati “molto” quando non c'era. Questa asimmetria altera i comportamenti dei mercati. Una volta che si sia accumulato molto debito con dei tassi e dei rendimenti compressi, diventa difficile per le banche centrali alzare i tassi. E gli operatori scommettono di conseguenza che questi rialzi ci saranno, ma saranno contenuti (5). Si forma così una sorta di “ottimismo disincantato”, Non si crede che le cose “vadano obiettivamente bene”, ma si pensa che nulla di davvero grave possa accadere.

Se l'andamento del reddito fisso è questo, politica prudente sarebbe quella di immaginare subito come sarà l'andamento delle azioni. Se il prezzo delle azioni ruota intorno all'espressione U/i, ossia gli utili attesi scontati per il rendimento delle obbligazioni, ecco che dovremmo avere le azioni in ascesa per la discesa del denominatore. Ma se rendimenti scendono, perché l'economia frena o va in recessione, ecco che anche il numeratore, che incorpora gli utili, s'affloscia.

Allo stato, le previsioni, al contrario, mostrano degli utili in ascesa o piatti (6). Se gli utili sono in ascesa o piatti, nonostante un'economia in frenata o in leggera recessione, allora la borsa può stabilizzarsi o addirittura salire. Attenzione, i risultati effettivi delle previsioni di utile sono quasi sempre diversi dall'intervallo iniziale delle previsioni – negli Stati Uniti solo in 11 anni su 150 anni gli andamenti e le previsioni di utile sono coincisi (7).

Si ha - all'opposto di quanto fin qui riassunto - un punto di vista "possibilista" sempre sulla borsa statunitense. Esso sostiene che la crescita dei corsi può continuare seppure a un saggio dimezzato (inferiore al 5%) rispetto a quello degli ultimi anni (maggiore del 10%). La ragione è nei "fondamentali": scomponendo, infatti, la dinamica dei prezzi degli ultimi anni si giunge alla conclusione che la crescita è stata trainata soprattutto dai dividendi e non dalla politica monetaria dei tassi ultra compressi. Una crescita "endogena" insomma che potrebbe continuare indipendentemente da quella che sarà la politica monetaria (8). L'obiezione che si può muovere a questa obiezione è che il rallentamento (come si arguisce dai prezzi delle obbligazioni) della crescita del'economia e quindi (in misura diversa) degli utili (e quindi dei dividendi) si può avere lo stesso. Ciò, infatti, avverrebbe - con l'economia che incomincia a crescere meno - perché i fatturati crescono meno e perché i margini di efficienza del passato possono essere esauriti.

Resta aperta un'ultima questione. Se il mercato del reddito fisso ha ragione, ossia se prevede correttamente un futuro di stagnazione, allora quale sarà mai la politica economica? Con i tassi a questi livelli – ossia nulli o ultra compressi - è ben difficile – se non impossibile - che un loro ulteriore ribasso possa riesumare la crescita (9). Non resta allora che la politica fiscale, che, frenata negli Stati Uniti dopo che l'economia si era ripresa e congelata per tutto i periodo di crisi in Europa, potrebbe riapparire come “la” soluzione (10). Con tutti i problemi che questo “ritorno” solleverebbe (11).

2 - https://www.ft.com/content/efabc5ac-50d4-11e9-9c76-bf4a0ce37d49

3 - https://www.fuqua.duke.edu/duke-fuqua-insights/harvey-yield-curve

5 – Le asimmetrie comportamentali delle banche centrali producono un'allocazione sub ottimale, come avviene con gli investimenti a bassa produttività che sono resi possibili dal costo del denaro compresso. A questo primo effetto vanno aggiunti i regolamenti che spingono per esempio le assicurazioni a comprare i titoli di stato senza prestare molta attenzione ai rendimenti che sono bassi in misura anomala: https://www.bis.org/speeches/sp170303.pdf

8 - https://www.ft.com/content/4f941406-5157-11e9-b401-8d9ef1626294

10 - https://www.ft.com/content/08c4eb8c-442c-11e9-a965-23d669740bfb

11 - Si può giudicare il debito pubblico all'”inglese” – ossia trovarlo troppo pericoloso, perché nelle mani dei potenti, così come, alternativamente, lo si può giudicare "alla tedesca" – ossia pericoloso ma governabile. Nel Bel Paese i due punti di vista si scontrano e qualche volta si confondono.

In olandese e tedesco Schuld (=debito) richiama sia il debito sia la colpa, così come accade con l'ebraico Chayav. Questo per dire della profondità di richiami della parola “debito”. L'argomentazione sul debito è generalmente favorevole quando si parla di quello privato, perché grazie a questo, se erogato agli imprenditori, si accelera lo sviluppo d'impresa, mentre il debito privato, se erogato alle famiglie, ha una lettura ambigua, positiva quando grazie a questo si può anticipare un miglior tenore di vita, negativa quando si afferma che è pericoloso “vivere sopra i propri mezzi”. Un esempio classico è quello dei mutui. Invece di vivere risparmiando molto in una abitazione modesta sognando di comprare un giorno una casa migliore, ecco che - grazie al mutuo ipotecario - si evita il risparmio preventivo portato avanti negli anni e la casa migliore la si può avere subito. Se però l'eccesso di offerta di mutui spinge così in alto i prezzi delle abitazioni che questi non possono che cadere in un periodo successivo, ecco che si ha una crisi, che può essere anche grave come quella dei famigerati mutui sub-prime di dieci anni fa.

A noi però interessa il debito pubblico. Il debito era della Corona e il re di frequente lo ripudiava. Se non lui, accadeva che il successore al trono non lo riconoscesse. Da qui i tassi di interesse abnormi richiesti dai banchieri dei tempi. Si pensò allora che, se il debito fosse stato controllato da chi lo comprava – i ricchi dell'epoca, ecco che sarebbe diventato più sicuro. Diventando più sicuro il tasso richiesto sarebbe sceso. A quel punto i ricchi erano contenti, perché evitavano il ripudio, mentre il re poteva indebitarsi a un costo inferiore. Ciò che accadde in Gran Bretagna prima che da altre parti. Il risultato fu che le guerre della “perfida Albione” costavano molto meno di quelle degli altri. In Francia si era scettici proprio per colpa (Schuld) dell'esperienza reale del ripudio del debito (Schuld). Montesquieu sosteneva che il debito pubblico “estraeva il reddito da quelli che lavoravano per darlo agli indolenti”. Gli scozzesi Hume e Smith temevano – nonostante o proprio perché favoriva le ambizioni della Corona - che il debito pubblico avrebbe corrotto gli stati, spingendolo a guerre vane. Inoltre, temevano che avrebbe alimentato le clientele (=political patronage). Delle idee non diverse si manifestavano anche negli Stati Uniti con Jefferson.

Quelli che sono visti oggigiorno come i nemici del debito pubblico – i tedeschi, sono, invece, quelli che in epoca pre-keynesiana, quindi anteriormente alla Prima guerra, difendevano il ruolo dinamico della spesa e del debito pubblico. La Germania era “il” Paese emergente e per industrializzarsi in fretta seguì la strada del “dirigismo”, con l'intervento pubblico diretto e con quello delle banche “miste” in sede di investimenti. L'Italia fece lo stesso. Addirittura un economista dell'epoca - Karl Dietzel – sosteneva che “A nation is so much the richer and its national economy so much more blossoming and progressing, the greater the ratio of interest payments on government bonds in total government outlays is”. Addirittura un altro economista dell'epoca - Lorenz von Stein – sottolineava “the role of public debt as collective insurance, above all in helping provide for old age, and thus in promoting social and political integration”. Naturalmente restavano tedeschi quindi aborrivano lo spreco. Il dubbio era che la spesa pubblica si sarebbe rivolta verso il finanziamento dei consumi e non degli investimenti. Insomma, si voleva uno Stato Dirigista e Sociale, ma, nel contempo, austero. Il succitato von Stein chiese allora una salvaguarda costituzionale contro l'uso improprio della spesa. Salvaguardia che è oggigiorno ripresa nella Legge Costituzionale della Repubblica Federale di Germania.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata