Quando i tassi delle banche centrali si azzerano - come oggi accade nella zona euro o in Giappone e come è stato fino a qualche tempo fa in USA - e sono contemporaneamente in atto altre politiche monetarie non convenzionali come il Quantitative Easing (QE), diventa difficile rappresentare numericamente il tasso effettivo applicato dalle autorità monetarie perché si entra nel territorio dei numeri negativi. Per ovviare a ciò alcuni economisti hanno elaborato lo strumento del tasso ‘ombra’ o Shadow Short Rate – SSR (*).

Il tasso ‘ombra’ rappresenta un tentativo di approssimare gli effetti delle politiche monetarie non convenzionali attraverso l’utilizzo di funzioni che utilizzano le aspettative dei rendimenti su diversi periodi di tempo. Il vantaggio di questo strumento consiste nella possibilità di fornire anche valori negativi che altrimenti non sono realizzabili dallo strumento classico dei tassi applicati dalle banche centrali. La semplicità deriva dall’utilizzo di dati di mercato, i tassi a termine, che sono facilmente disponibili e che segnalano forse più tempestivamente di altri macro indici le condizioni economiche generali.

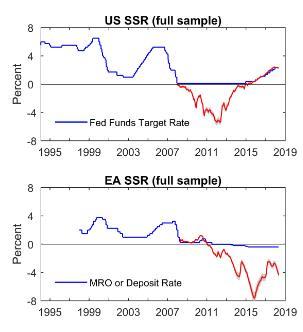

Gli USA hanno sperimentato un SSR minimo del -5% intorno al 2012 (primo grafico). Dal 2016 il SSR e i tassi della FED sono coincidenti, come è corretto attendersi quando i valori sono positivi e sono finite le politiche monetarie non convenzionali. Diversa la situazione della zona euro. Ancora oggi le economie sono soggette a politiche monetarie espansive pari un SSR negativo del -4% dopo avere toccato un minimo del -8% nel 2016 (secondo grafico).

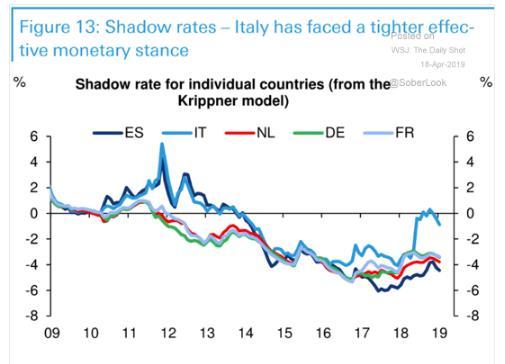

Una elaborazione più dettagliata del fenomeno permette di separare per paese il valore di SSR (terzo grafico). Se non stupisce che la crisi del 2011 mostri le difficoltà di Italia e Spagna nel momento di massima tensione dello spread e prima del QE della Banca Centrale Europea, diventa meno comprensibile la tensione del SSR italiano del 2018 e che solo ultimamente sembra in fase di lento rientro. Infatti, l’annullamento del SSR negativo ha comportato le perdita per l’Italia degli effetti benefici derivanti dalle politiche monetarie ultra espansive della Banca Centrale Europea, contribuendo al peggioramento delle condizioni economiche complessive.

In sostanza, lo SSR rappresenta una lettura specifica dell’impatto, provocato dall’allargamento dello spread dei rendimenti dei titoli di Stato italiani rispetto ai rendimenti delle obbligazioni di altri emittenti governativi, sulla efficacia delle politiche monetarie nel permettere alle banche italiane di finanziare le imprese e favorire la crescita. E’ una rappresentazione grafica immediata della assoluta necessità di riportare lo spread dei titoli governativi italiani su livelli molto più contenuti rispetto ai valori attuali.

(*) https://www.frbatlanta.org/cqer/research/shadow_rate.aspx

© Riproduzione riservata