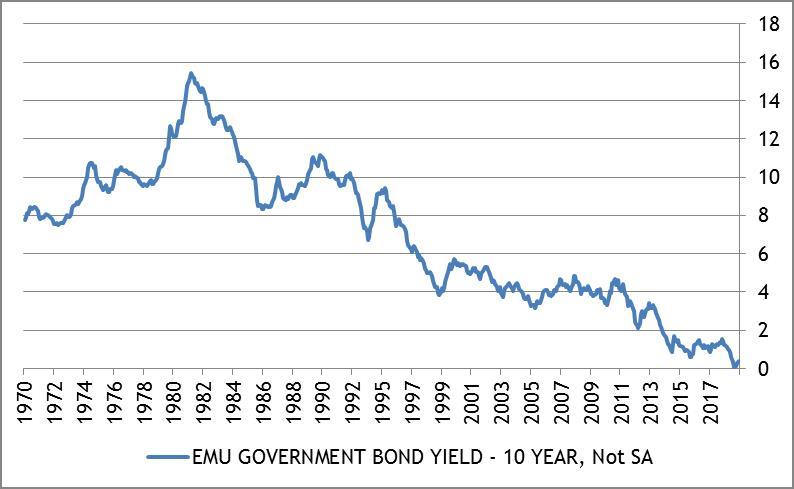

Uno dei temi finanziari di inizio anno maggiormente raccontati riguarda la crescita dei mercati azionari del 2019. L'altro è la compressione continua dei rendimenti delle obbligazioni. Una compressione che va vanti dai primi anni Ottanta.

L'investimento in azioni

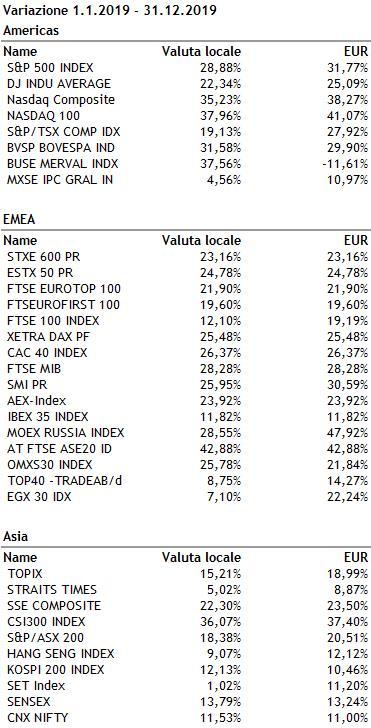

Uno dei temi finanziari di inizio anno maggiormente raccontati riguarda la crescita dei mercati azionari del 2019. L’indice globale MSCI World è cresciuto del 30%, veramente tanto. I valori dei principali mercati azionari dicono che tutti o quasi sono cresciuti a due cifre, come si usa dire, con qualche rarissima complicazione dovuta all’andamento delle valute (tabella 1).

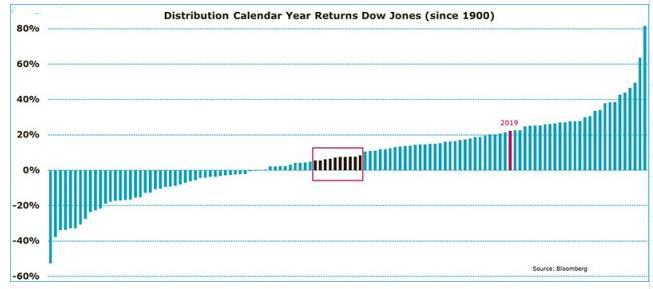

Prendendo, ad esempio, in considerazione l’indice Dow Jones Industrial americano composto dalla 30 maggiori aziende con vocazione internazionale si può avere un’idea dell’eccezionalità o meno della performance del 2019. L’indice ha superato il 20% di incremento, un valore percentuale sempre molto considerevole. Questo valore si colloca ovviamente nella parte alta della crescita (o del calo) annuale dell’indice dal 1900 ad oggi.

In realtà, il confronto con le variazioni accadute in un arco temporale così ampio segnala che l’andamento meno frequente è quello medio del periodo, intorno al 5%, che si è verificato solo in una decina di anni mentre gli altri periodi hanno registrato valori diversi, in senso positivo o negativo, anche molto distanti dalla media (grafico 2). Questa evidenza obbliga ad accettare il fatto che è il valore medio la vera anomalia. Bisogna anche ricordare che è proprio il valore più anomalo quello che solitamente ad inizio anno viene considerato come il più probabile dagli esperti finanziari, forse perché ovvio e meno rischioso.

Proseguendo su questo filone, ovvero la gestione delle anomalie croniche dei mercati azionari, e tenendo in considerazione le difficoltà che si sono venute a creare nel mercato obbligazionario a causa dei rendimenti risicati se non negativi, può essere di qualche utilità avere qualche elemento che aiuti ad orientarsi nell’anomalo mercato azionario. Si può, ad esempio, prendere in considerazione un indicatore che permetta di individuare le società quotate che hanno caratteristiche cosiddette ‘difensive’ ovvero in grado di subire meno di altre società gli eventuali e indesiderati scossoni tipici dell’anomalia azionaria.

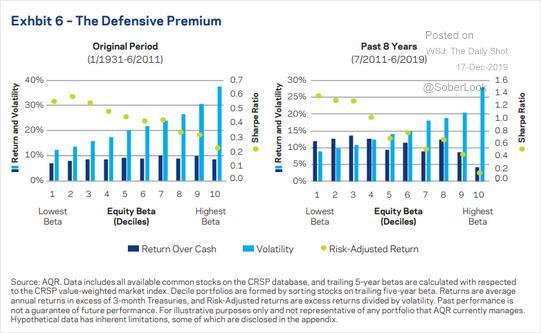

Questo indicatore si chiama tecnicamente beta e misura la correlazione tra la singola società e il mercato azionario di riferimento. Se il beta dell’azione è inferiore a 1 allora siamo in presenza di una società ‘difensiva’ ovvero con un comportamento borsistico che attenua i fenomeni dell’indice complessivo. Viceversa, se il valore di beta è superiore a 1 l’azione tenderà a comportarsi accentuando l’andamento dell’indice di riferimento. Quindi, le società con basso beta sono definite ‘difensive’ perché offrono un livello di rischio inferiore alla media.

Oltre ad essere meno rischiose le azioni difensive offrono rendimenti assoluti simili o migliori delle azioni maggiormente rischiose. Se si considera il periodo dal gennaio 1931 al giugno 2011 si nota che il ritorno rispetto alla liquidità di questa tipologia di titoli mostra un andamento non molto diverso dalle azioni con alto beta ovvero più rischiose. Se si rettifica il rendimento per il rischio misurato dalla volatilità (cosiddetto Risk-Adjusted Return), la situazione appare nettamente a favore delle società difensive. Inoltre, nel periodo recente, da luglio 2011 a giugno 2019, l’andamento relativo delle azioni meno rischiose è ulteriormente migliorato (grafico 3).

L'investimento in obbligazioni

Le obbligazioni sono una classe di investimento importante, forse la più importante. Da oltre un decennio hanno fornito ritorni assoluti molto interessanti grazie alla incessante discesa dei rendimenti che hanno comportato il rialzo dei prezzi ben oltre le più rosee aspettative. Si è inoltre verificato un fenomeno forse mai verificatosi in passato ovvero l’insorgere di una mole sempre crescente di emissioni con rendimenti negativi.

Questo fenomeno, tutt’altro che in fase di riassorbimento, ha complicato la vita dei risparmiatori meno esperti che avevano sempre trovato nelle obbligazioni, in particolare quelle governative, il rifugio dai pericoli e dai rischi che l’investimento azionario comportava e comporta. Questa nuova e imprevista situazione ha trasformato quella che era la scelta più semplice e ovvia in un oggetto improvvisamente complicato anche perché la richiesta classica, ‘cerco un investimento che mi offra un rendimento elevato ma sicuro’, continua ad essere incessante.

Gli stessi investitori professionali faticano non poco a generare rendimenti positivi in un mondo in cui una grossa parte delle obbligazioni emesse prevedono un costo finale per l’investitore anziché un guadagno.

Alcune tecniche di gestione permettono di ricavare rendimenti positivi anche in questo contesto ma richiedono l’assunzione di rischi aggiuntivi come ad esempio le oscillazioni delle valute. Altre tecniche si basano sull’aumento della cosiddetta rotazione di portafoglio, ovvero facendo un numero maggiore di operazioni, che però aumentando i costi di gestione e tendono ad annullare i benefici per il sottoscrittore.

Sicuramente nel portafoglio di qualunque risparmiatore, esperto o dilettante, una parte importante sarà sempre dedicata alle obbligazioni, anche solo per applicare un buon principio di investimento che si basa sulla necessità di diversificare per abbattere il rischio complessivo. Ma appare come una magra consolazione per chi è costantemente alla ricerca di cedole che si aggiungano anche solo saltuariamente al reddito mensile.

Peggio sarebbe se, a fronte della delusione derivante dall’assenza di rendimenti positivi in linea con le aspettative, la domanda di investimenti si rivolgesse ad attività finanziarie di sapore esotico o che promettono rendimenti alternativi di non facile comprensione ed anche difficilmente liquidabili in caso di necessità. Lo scenario offre ben poche alternative all’investitore prudente che, se non intende abbandonare la sua indole, deve probabilmente accettare di ottenere risultati molto risicati sia in valore assoluto che rispetto a quanto sperimentato nel passato.

© Riproduzione riservata