Un primo effetto della diffusione del coronavirus, o COVID-19, è di essersi prepotentemente sostituito al conflitto commerciale tra USA e Cina nelle preoccupazioni degli investitori, oltre ad avere impattato le relazioni di ogni parte del globo con l’impero celeste. Non solo la categoria indefinita dei mercati finanziari ma l’intera popolazione mondiale si confronta con un fenomeno che ha un sapore antico e che trasporta il tema dell’incertezza ben oltre l’ambito, in fin dei conti limitato, dei mercati finanziari.

Numeri e previsioni diventano pane quotidiano di chiunque, nel tentativo comune di definire i confini di un fenomeno i cui rischi sono definitivamente più indesiderati rispetto a qualunque altro tipo di rischio che normalmente si è disposti ad affrontare, compreso ovviamente il rischio di natura finanziaria.

La genericità del termine ‘mercati finanziari’ deriva dall’impossibilità di individuarne con chiarezza i soggetti e i confini fisici, mentre questi sono immediatamente individuabili, ad esempio, se si fa riferimento alla categoria ‘classe politica’, essendoci luoghi fisici come i Parlamenti dove lavorano persone con nomi e cognomi. Anche nel caso del coronavirus diventa difficile individuarne le cause sebbene qualche fondato sospetto può indirizzare verso l’origine del fenomeno e forse accelerare la soluzione del problema.

L’astrattezza dei mercati finanziari potrebbe servire non tanto a risolvere, ovviamente, la questione sanitaria ma forse a raccontare il primo impatto sugli equilibri delle società quotate, e quindi una parte importante della collettività, con particolare attenzione agli effetti sui singoli settori. A torto o a ragione la variegata e incerta comunità finanziaria ha già modificato la visione del mondo da quando ha saputo del coronavirus.

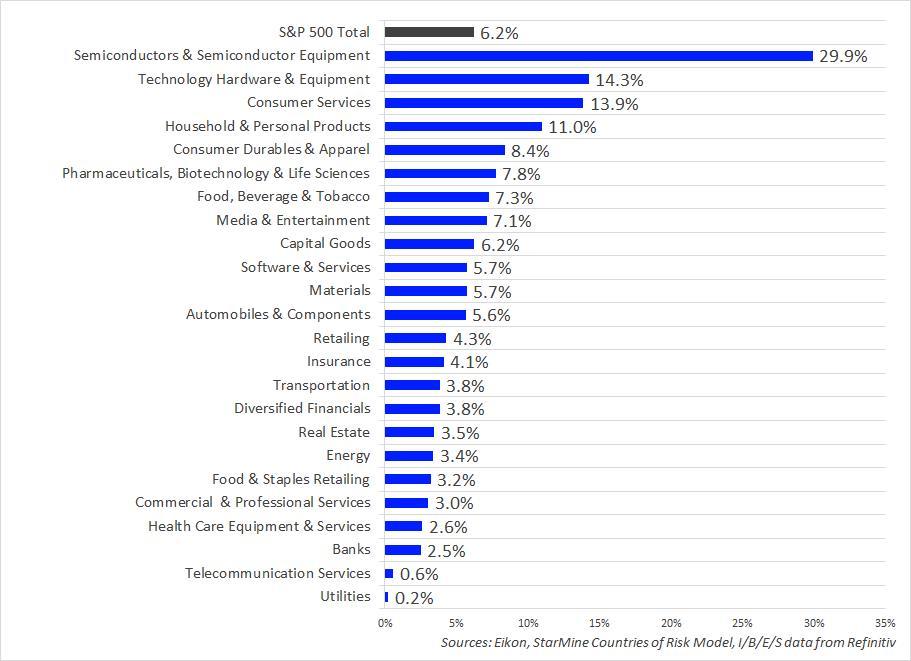

Il lato americano dei mercati finanziari - dominante, evoluto e rappresentato dall’indice S&P 500 - genera mediamente circa il 6% dei ricavi da Hong Kong e dalla Cina (grafico 1). Il settore tecnologico è maggiormente coinvolto, con valori tra il 14% dell’hardware e il 30% dei semiconduttori provenienti dal colosso asiatico. Telecomunicazioni e pubblici servizi americani sono ovviamente distanti dalla Cina non solo geograficamente ma anche come business. In mezzo ci sono tutti gli altri settori con coinvolgimenti tra il 2% delle banche e il 14% dei servizi ai consumatori.

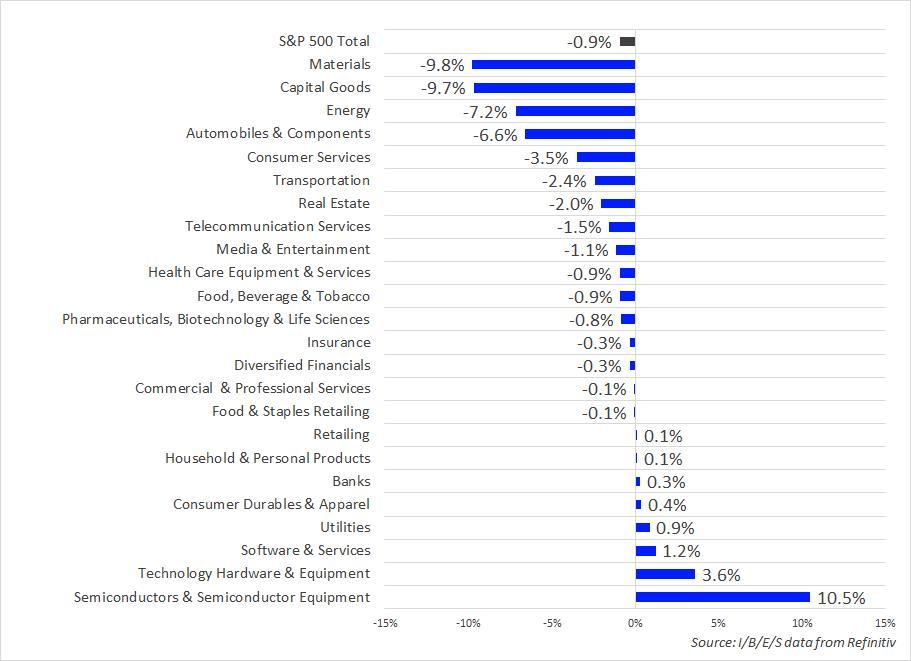

Se si pensasse ad una correlazione immediata tra la dimensione del legame con il celeste impero e il cambiamento nelle aspettative di utili conseguente al coronavirus si cadrebbe in errore. La variazione delle stime di utili per il primo trimestre del 2020 registrata tra il 14 gennaio e il 7 febbraio è senz’altro negativa, circa un punto percentuale in meno (grafico 2).

Ad avere subíto una forte correzione delle aspettative di utili sono stati quasi tutti settori tranne quelli più esposti con la Cina ovvero i tecnologici che, viceversa, sono stati oggetto di una revisione al rialzo anche significativa (grafico 2). Appare comprensibile che banche o pubblici servizi d’oltreoceano non siano stati toccati dal fenomeno ma la secca revisione al ribasso degli utili dei settori delle materie prime, dei petroliferi, dei beni durevoli o del settore automobilistico sembrano raccontare di un mondo in cui, per il momento, si salva solo la tecnologia.

© Riproduzione riservata