Se non ora, quando? Helicopter money per rimediare gli effetti del Covid-19 di Giuseppe Russo. Photo by Toa Heftiba on Unsplash

Il Covid-19 ha prodotto una crisi finanziaria e produrrà una recessione

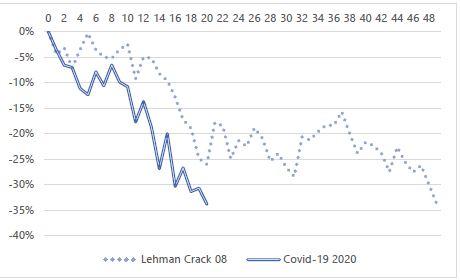

Dall’evoluzione delle ultime giornate, ci sono pochi dubbi che gli effetti economici del Covid-19 saranno importanti e persistenti. Le fonti ufficiali prevedono una recessione, con cifre che si avvicinano alle stime elaborate in anticipo dal Centro Einaudi. I mercati finanziari hanno flesso ormai come nel 2008, ma in un numero di giorni inferiore.

Figura 1 – La flessione % dell’indice Dow Jones nei crash del 2008 (Lehman crack) e del 2020 (Covid-19 Crash). Il tempo 0 è il giorno precedente la prima variazione negativa di almeno -5%

L’indice che comunemente misura il panico (Vix) del mercato non si è normalizzato neppure dopo gli annunci della Fed, che ha azzerato i tassi di interesse, portato da settimanale a giornaliera la frequenza delle operazioni per assicurare la liquidità al mercato e lanciato un nuovo massiccio programma di quantitative easing (qe) da 700 miliardi di dollari, con annessa una guidance che il qe potrà essere prolungato, se necessario.

Gli interventi europei: Bce si allinea, in ritardo, alla Fed

Le istituzioni europee hanno agito in ritardo: la Bce dopo un annuncio di un qe da 120 miliardi, che aveva lasciato crescere lo spread Btp-Bund, ha corretto il tiro incrementando il programma fino a 750 miliardi di euro, gettando acqua sul fuoco riacceso dello spread btp-bund. Al revamping del qe sono stati affiancate le riedizioni delle operazioni di finanziamento verso le controparti bancarie LTRO e T-LTRO. La prima è finalizzata ad assicurare la liquidità alle banche, in caso di illiquidità del mercato interbancario (e, infatti, la prima asta di liquidità effettuata nell’era del covid-19 è stata assorbita dalle banche per ben 109 miliardi). La seconda operazione dovrebbe assicurare alle banche una provvista a tasso negativo per finanziare l’economia reale, ossia famiglie e imprese. Infine, è intervenuta anche la vigilanza europea sulle banche, con un allentamento dei requisiti patrimoniali e di accantonamenti sulle perdite probabili per i prestiti in bonis, tale da liberare, a livello europeo, 1.800 miliardi di euro di prestiti potenziali, senza sottoporre le banche ad improbabili aumenti di capitale. La Commissione europea ha infine annunciato la sospensione del patto di stabilità, per permettere ai governi di iniettare nelle economie colpite dalla recessione da virus tutto il denaro necessario (e che potranno fornire solo in deficit di bilancio, emettendo nuove obbligazioni).

#curaitalia: 25 miliardi per fronteggiare un vuoto probabile di domanda fino a 80

In Italia, secondo i nostri calcoli, se la crisi sanitaria terminasse nella prima metà di maggio, il vuoto di domanda sarebbe di circa 80 miliardi di euro, a fronte del quale il Governo ha varato il primo pacchetto di misure, il decreto #curaitalia, che mette a disposizione dell’economia, attraverso voucher, crediti di imposta, garanzie e finanziamenti diretti la somma complessiva di 25 miliardi. Per i contenuti, si può consultare il sito del governo.

Tutto questo basterà? Bisogna intanto attendere che il governo dia attuazione all’annuncio di utilizzare il metodo del nuovo ponte di Genova, ossia il commissariamento, per sbloccare le opere pubbliche ferme, quando le condizioni sanitarie per aprire i cantieri lo consentiranno.

Dopo la crisi il pessimismo e i danni economici saranno il vero freno della ripresa

E’ però forte il dubbio che, ad emergenza finita, l’economia possa riprendersi sul sentiero di prima. Le attività economiche basate sul turnover e sul cash flow potrebbero non essere più in condizioni di riprendere le operazioni come se nulla fosse stato. Il vuoto di consumi interni, particolarmente concentrato in alcuni settori (turismo, cultura, sport, spettacolo, divertimenti, trasporti), sarà probabilmente affiancato da un vuoto di produzione e di redditi distribuiti, anche nei settori non direttamente colpiti da calo della domanda finale diretta, ma colpiti dal calo della domanda intermedia e finale di altre economie collegate, colpite progressivamente dal coronavirus.

L’aumento dell’offerta di credito, anche se fosse sufficiente a tamponare i casi di vuoto di liquidità, potrebbe non rispondere al bisogno di creare la nuova domanda, sostitutiva di quella perduta. Il credito, nel caso della domanda, permette di anticipare i consumi quando i redditi sono ancora da conseguire, ma la tendenza è positiva. Lo strascico di incertezza che il coronavirus lascerà legittima il nostro scetticismo che le condizioni per una spesa spensierata, sia pure fattibile a credito, possano ricrearsi rapidamente.

A mali estremi, estremi rimedi.

La misura varata da Hong Kong in questa situazione rappresenta la prima applicazione concreta della helicopter money. Il governo della ex-colonia britannica invierà a tutti i suoi residenti maggiorenni un assegno da 10'000 HK$ (1'200 euro). Gli hanno fatto eco Macao, che ha optato per la distribuzione di shopping voucher (per essere sicuri che il sussidio venga speso e non risparmiato) e poi anche quello di Singapore. Il governo americano non ha ancora deliberato, ma ha manifestato l’intenzione di effettuare un versamento diretto di 1000 dollari per adulto e 500 per ogni bambino. In Europa invece non se ne parla. Lo statuto della Bce non solo le impedisce di finanziare direttamente l’economia, ma pure di finanziare direttamente i governi. Figurarsi inviare un assegno a ogni residente, con una regola semplice, magari in funzione del grado di compromissione del suo reddito e delle tasse pagate negli ultimi tre anni: un modo di essere riconoscenti verso coloro che hanno sempre fatto il loro dovere di contribuenti.

Che cosa è la helicopter money e perché potrebbe funzionare

Nel 1969 Milton Friedman [1] concettualizzava la helycopter money, e non era un puro esercizio didattico. Erano i tempi nei quali l’inflazione correva e, se si aumentava la quantità di moneta, aumentava anche il livello generale dei prezzi, non per una legge generale, ma perché il Pil di allora era vincolato dalle risorse, e non poteva salire se non nel lungo periodo. Quel meccanismo era rappresentato dall’equazione della teoria quantitativa della moneta:

P*T = M*V

Il livello dei prezzi (P) per il volume delle transazioni di beni e servizi (T) deve essere uguale allo stock di moneta (M) per il reciproco della velocità di circolazione (V). Questa equazione è di solito presentata dai detrattori della helicopter money come la prova che una manovra pura sulla quantità di moneta (e tale è la helicopter money) è neutrale rispetto al Pil e che semplicemente fa pagare a tutti una tassa da inflazione. In realtà, le prove empiriche rivelano che l’equazione non descrive relazioni causali tra le variabili. E’ solo un’identità contabile. Non esiste un livello ottimale per qualsiasi epoca e per qualsiasi economia della quantità di moneta in rapporto al prodotto. Questo livello può per esempio variare in funzione delle abitudini dei consumatori (la velocità di circolazione). Mettiamoci nella condizione attuale. Nella maggior parte del mondo occidentale l’inflazione è scomparsa. Piuttosto, durante la crisi post 2008, i banchieri centrali hanno dovuto combattere la deflazione. Come è potuto accadere? Rispetto al tempo in cui scriveva Friedman, sono cambiate molte cose: a) il tasso di crescita dei salari è costantemente stato inferiore al tasso di crescita della produttività del lavoro, per via della globalizzazione del mercato del lavoro; b) le materie prime hanno percorso una traiettoria in altalena, ma i prezzi reali dell’energia, per esempio, sono scesi, grazie al miglioramento della tecnologia di scoperta delle fonti fossili e alle innovazioni nelle energie rinnovabili; c) nessun paese sviluppato si trova in condizioni di pieno impiego. La crescita della produttività del capitale è stata tale da spiazzare il lavoro più rapidamente di quanto i lavoratori siano stati in grado di riconvertirsi; d) le tecnologie disponibili incorporano riserve di capacità produttiva impensabili in passato e il Pil corrente è costantemente al di sotto del livello potenziale. Nella gigantesca economia dei servizi, per esempio, il costo marginale di produzione è spesso zero.

Queste quattro condizioni rendono implausibile la realizzazione di inflazione sia da costi che da domanda. Anche l’inflazione da aspettative è compromessa. La tecnologia ha diffuso tra i consumatori l’aspettativa che le generazioni di uno stesso prodotto si succedano rapidamente e che la prossima generazione incorporerà vantaggi di prestazioni a prezzi inferiori o simili. La crescita dell’intensità di capitale del Pil potrebbe sì comportare inflazione, ma solo se il capitale diventasse relativamente scarso. Ciò non accade perché la distribuzione del valore del prodotto attraverso il mercato dei fattori ha comportato, negli ultimi cinquanta anni, un tasso di rendimento del capitale superiore al tasso medio di crescita del Pil e dei salari.

Precursori della helicopter money

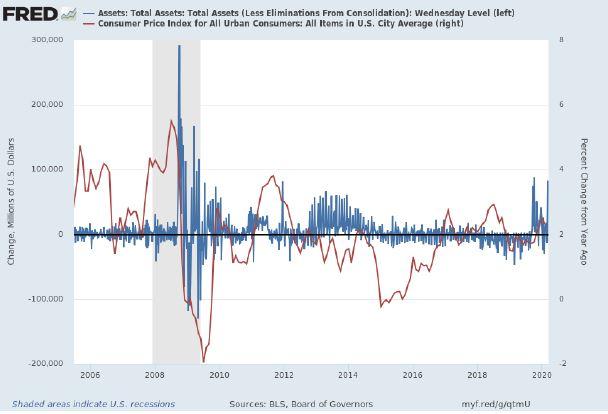

Prevalendo queste condizioni, la creazione di moneta da distribuire (helicopter money) per sostituire il vuoto di domanda che si determina in una crisi eccezionale, potrebbe entrare a far parte della strumentazione della politica monetaria, o delle politiche monetarie e fiscali coordinate. Alcuni sostengono che la helicopter money sia già stata adottata attraverso il quantitative easing. Attraverso di essa le banche centrali acquistano sul mercato finanziario obbligazioni di stato (senza partecipare però alle aste delle emissioni primarie), obbligazioni private e anche azioni (nel caso della Bank of Japan) creando nello stesso tempo nuova moneta. Questa viene così introdotta nei portafogli di chi ha ceduto questi strumenti finanziari. Tuttavia, non si tratta di moneta dall’elicottero in senso proprio, perché in contropartita della moneta le banche centrali ricevono attivi finanziari, per lo più come portafogli di crediti. La moneta dall’elicottero verrebbe invece creata in contropartita di nulla o in contropartita, se si vuole, di un attivo figurativo come un titolo irredimibile e senza cedola, il cui valore di mercato è zero. Il quantitative easing possiede altre ulteriori caratteristiche che lo differenziano dalla moneta dall’elicottero. La moneta creata viene sequestrata dal settore finanziario, che risana i suoi bilanci attraverso la liquidità e si avvantaggia dello schiacciamento del costo del denaro che si ha quando le banche centrali fanno i loro acquisti di obbligazioni (salendo il corso di queste ultime, il rendimento si abbassa e si trasmette a tutta la struttura dei tassi di interesse). Il quantitative easing arriva all’economia reale nella misura del reinvestimento della liquidità confluita nei bilanci delle istituzioni finanziarie in nuovi crediti a imprese e famiglie. Tuttavia, a differenza della moneta dall’elicottero, i nuovi crediti saranno selettivi e non generalizzati: si distribuiranno secondo il merito dei debitori ed escluderanno proprio le famiglie e imprese più bisognose e maggiore propensione alla spesa; inoltre, i prestiti dovranno essere restituiti: non è moneta ottenuta for free. Alcuni sostengono che il quantitative easing sia moneta dall’elicottero de facto, se le banche centrali alla fine rinnovassero senza perpetuamente i titoli comprati (e magari restituissero tutte o parte delle cedole incassate) ai governi emittenti. Nei fatti, la Bce ha continuato a rinnovare i titoli di Stato acquistati, anche dopo la fine del programma di acquisti deciso durante la Presidenza di Mario Draghi. La Fed ha avuto un comportamento più flessibile: ha sia rinnovato al termine, sia ha ceduto, quando le condizioni di mercato lo hanno permesso, i titoli del suo qe. In caso di rinnovo perpetuo dei titoli acquistati, il qe diventa più simile alla monetizzazione del debito piuttosto che alla moneta dall’elicottero. La figura 2 illustra le variazioni di attivo del bilancio della Fed, a confronto con l’andamento del tasso di inflazione (tendenziale). Come si vede, le operazioni di quantitative easing, che si rivelano attraverso le variazioni settimanali (in milioni di dollari) dell’attivo della Fed iniziano nel bel mezzo della precedente recessione. Hanno un’impennata nel 2011-2012 in corrispondenza con la crisi europea dei debiti sovrani, e nel 2015, durante un rallentamento dell’economia reale Usa. Dall’inizio del 2020, come si vede nella parte destra del grafico, il qe americano ha ripreso ad una andatura sostenuta, come non si vedeva dal 2009. Nessuna apparente relazione, però, si osserva con l’inflazione. I due andamenti sono, per le ragioni dette, scorrelati.

Le ragioni del no e quelle del sì

Negano lo status di politica monetaria alla moneta dall’elicottero coloro che non riescono ad assegnare all’atto di creazione di uno strumento di pagamento un valore. Ma è puro strabismo. Perché mai dovrebbero avere allora valore le banconote già emesse, diversamente da quelle da emettere? Sono tutte uguali, ossia prive di tallone fisico. L’unica linea di demarcazione da non valicare è quella della capacità produttiva. All’interno di quella frontiera, entro cui stiamo ampiamente, i mezzi di pagamento possono essere creati da zero. Il valore, infatti, non è sprigionato da essi, ma dall’attività economica che la loro spesa determina.

Coloro che negano l’utilità di una manovra di distribuzione diretta di moneta o, meglio ancora, di voucher da spendere entro una scadenza, non considerano le condizioni attuali della moneta, del capitale, e dell’immenso potere produttivo della tecnologia contemporanea. Non sfruttarlo, perché il virus costringe le famiglie a casa e a comprimere i consumi, significa perdere l’opportunità di produrre un reddito che non verrà mai distribuito, come in un celebre radiomessaggio di Keynes. Per produrre questo reddito sarebbe sufficiente dire a un produttore o a un commerciante: “sì, lo compro”. Finito il contagio del virus, la voglia e l’intenzione di pronunciare queste parole sarà compromessa dagli ordini perduti, dai ricavi mancati, dai redditi attesi ma irrealizzati, nonché dalla coda della paura. Con la helicopter money, meglio se da spendere entro il 31 dicembre, usciremmo dalla crisi più rapidamente. Qualora raggiungessimo il livello di attività precedente, saremmo comunque così lontani dalla frontiera produttiva che l’inflazione non si sarebbe fatta viva. Ma se anche ci avvicinassimo al punto di ritorno dell’inflazione, la Banca centrale avrebbe infinite opzioni a disposizione, come alzare i tassi di interesse e vendere i titoli acquistati attraverso il quantitativ easing. Paradossalmente, quando i tassi sono a zero i banchieri centrali hanno più spazi di manovra disinflazionistica che non spazi di manovra espansiva.

Il contrasto e il contenimento del virus hanno fatto ritrovare all’Europa, dopo le prime mosse incerte, la necessità di agire di concerto. Le condizioni di ripresa potrebbero essere a portata di mano, nella volontà di utilizzare la capacità produttiva di un continente evoluto, che anche dopo qualche settimana di fermo sarà rimasta tecnicamente intatta. La ripresa però sarà irraggiungibile rimettendosi alle decisioni di spesa di consumatori impauriti e, in parte, impoveriti. La helicopter money è un’innovazione, realizzabile senza cambiare lo statuto della Bce, se concretizzata attraverso una misura fiscale, finanziata dal mercato delle obbligazioni e rifinanziata dal qe già deliberato. Si tratta di aprire una porta nuova, dietro alla quale alcuni pensano di incontrare la maschera dell’inflazione. Non aprendola, però, apparirà la recessione, e durerà.

Figura 2 – Operazioni di quantitative easing della Fed (variazione settimanale del bilancio della Fed) a confronto con il tasso di inflazione. Usa, 2006-2020

[1] Friedman Milton (1969) “The Optimum Quantity of Money.” In M. Friedman, The Optimum Quantity of Money and Other Essays, 1–50. Chicago: Aldine.

Scarica l'articolo in pdf -> Helicopter_money.pdf

© Riproduzione riservata