Si possono prendere in considerazione due misure della volatilità di un mercato azionario, quella implicita e quella realizzata. La prima tipologia misura il nervosismo degli acquirenti/venditori intenzionali, la seconda tipologia misura il nervosismo degli acquirenti/venditori reali. Un confronto tra l’andamento dei due valori può fornire qualche indicazione sul comportamento degli investitori in questo particolare momento.

Esiste una chiara differenza tra investitori reali e intenzionali. I primi si possono definire genericamente investitori di lungo periodo, attenti alla scelta delle asset class da inserire nei portafogli in funzione dei rendimenti attesi. In linea di principio questa tipologia di investitori dovrebbe essere caratterizzata da una elevata stabilità delle posizioni di portafoglio. La misura del loro nervosismo può essere calcolata sulla base delle oscillazioni dei prezzi cosiddetti ‘close-to-close’ ovvero come confronto tra le oscillazioni dei prezzi effettivi di fine giornata rispetto al giorno precedente.

La seconda categoria di investitori, gli intenzionali, tende ad agire sfruttando la possibilità di realizzare sovra rendimenti rispetto agli investitori reali tramite l’utilizzo di contratti di acquisto e vendita a breve termine (cosiddette opzioni). Infatti, il loro nervosismo viene misurato sui prezzi delle opzioni di acquisto e vendita durante la giornata, contratti che in gran parte non si realizzano ma sono solo, appunto, intenzionali.

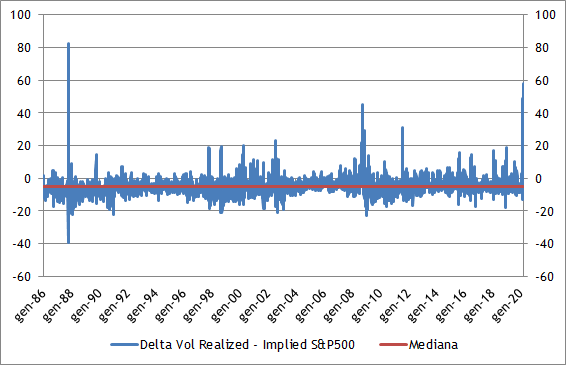

La maggiore stabilità di comportamento degli investitori reali rispetto a quelli intenzionali sembra essere confermata dalla differenza storica tra le rispettive volatilità. Prendendo in considerazione l’indice americano S&P500 si ricava che dal 1986 ad oggi la volatilità mediana degli investitori intenzionali è stata 18, quella degli investitori reali 13, con una differenza di 5 punti. Il valore della volatilità mediana degli investitori reali dal 1928 ad oggi risulta leggermente inferiore, 12 (non esiste una misura precedente al 1986 della volatilità degli investitori intenzionali).

Come si vede dal grafico, nel mese di marzo la volatilità reale dell’indice S&P500 ha superato quella intenzionale stabilmente, segnalando una situazione di effettiva difficoltà da parte degli investitori reali nel trovare un punto di equilibrio rispetto alla crisi innescata dal coronavirus. Sebbene il valore di picco non abbia superato gli 80 punti dell’ottobre 1987 appare evidente che la distanza tra i due indicatori conferma, se mai ce ne fosse stato bisogno, le attuali difficoltà del mercato azionario americano.

© Riproduzione riservata