Partiamo da una considerazione: negli ultimi anni l’indice azionario americano si è fortemente concentrato con una ulteriore impennata nei primi mesi di quest’anno. Si tratta di un fenomeno totalmente nuovo? Quali sono gli effetti di mercati azionari particolarmente concentrati?

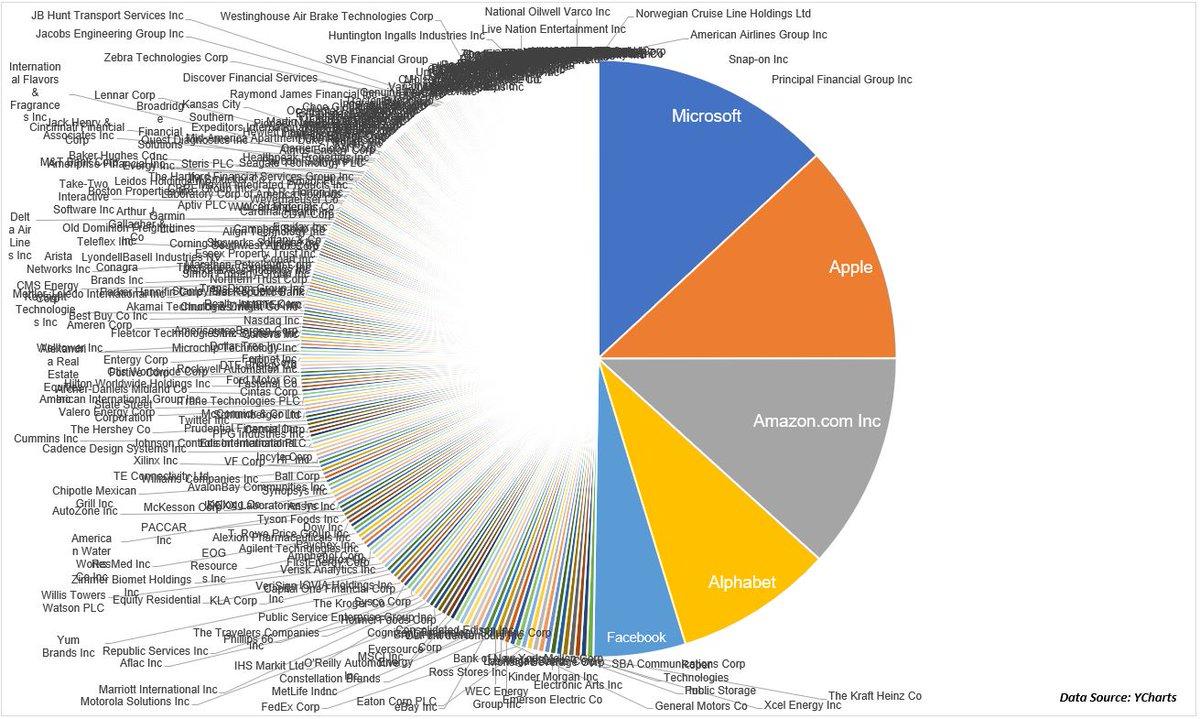

Con il primo grafico si risponde alla prima domanda: la capitalizzazione delle prime cinque aziende quotate della Borsa americana oggi equivale al valore delle ultime trecentocinquanta società dell’indice S&P500. E’ un immagine ad effetto che può sorprendere e che, presa isolatamente, potrebbe indurre a credere che il mercato azionario sia ormai in mano di pochi giganti che tendono a divorare tutto e tutti. In questi casi diventa necessario ricorrere alla prospettiva storica per comprendere l’eccezionalità o meno del fenomeno osservato. Con la seconda serie di grafici si risolve la questione e si riesce finalmente ad inquadrare meglio quanto sta accadendo.

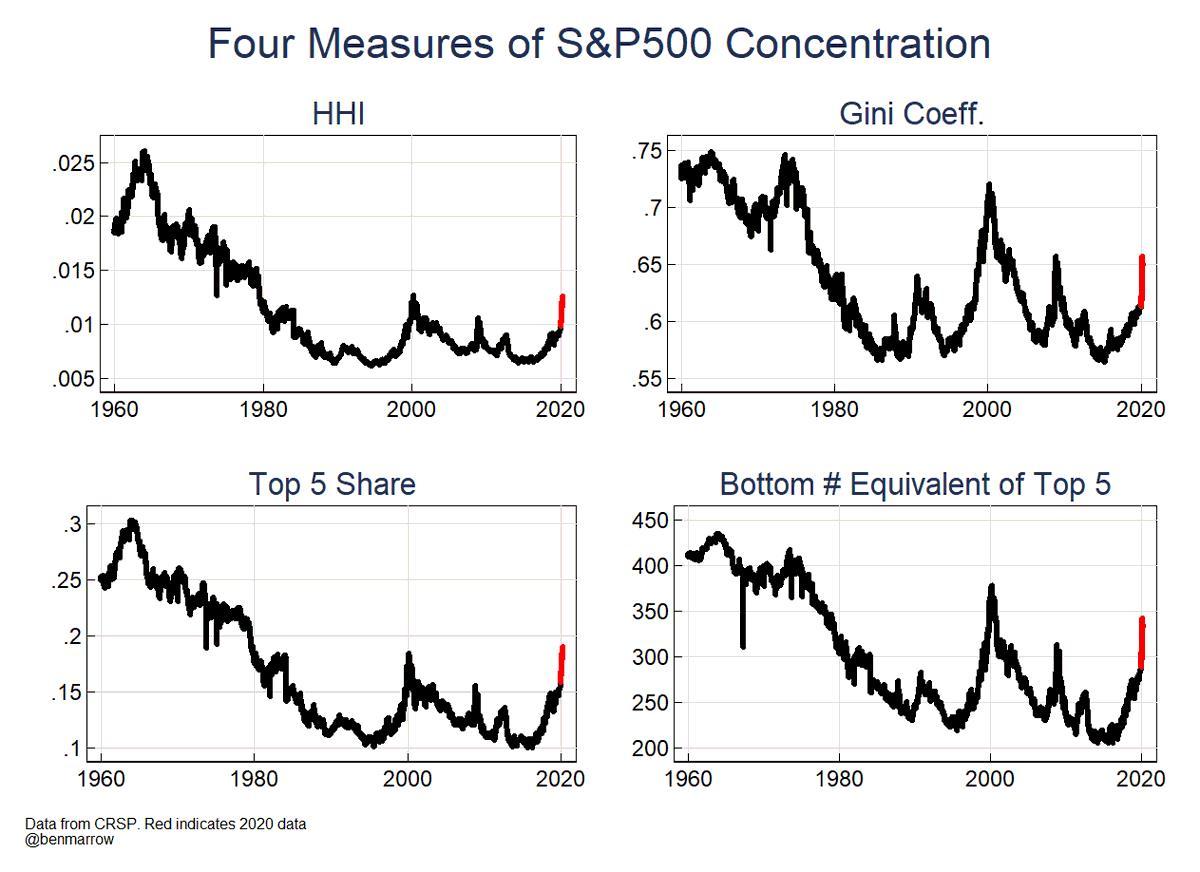

Il secondo blocco di grafici riprende il contenuto del primo grafico e informa con il grafico in basso a destra che livelli simili di concentrazione non sono stati molto frequenti ma nemmeno rari. Addirittura dalla fine degli anni ’50 fino all’inizio degli anni ’80 la concentrazione è stata anche maggiore. Gli altri grafici del blocco illustrano il livello storico di concentrazione del mercato americano con diversi indicatori che confermano l’idea che la bassa concentrazione sia stata forse un’eccezione piuttosto che il contrario o che comunque periodi di elevata frammentazione della capitalizzazione di Borsa sono stati seguiti da fasi meno frammentate.

Prima di provare a ragionare sul significato del fenomeno è necessario aggiungere qualche altro pezzo di analisi.

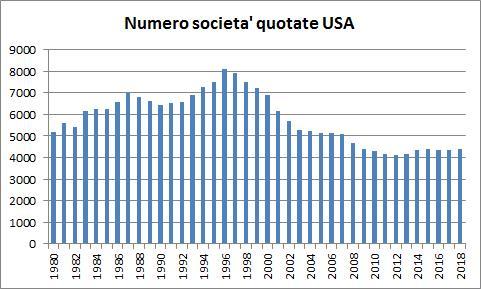

Ad esempio, diventa importante - terzo grafico, conoscere come è cambiato il numero di aziende quotate nel corso del tempo. Nel 1956 erano mille, all’inizio degli anni ‘80 erano quintuplicate per raggiungere il picco di ottomila nel 1996. E’ seguito un costante declino che si è stabilizzato dopo la Grande Crisi Finanziaria poco sopra le quattromila unità (fonte: World Bank). Si deve aggiungere che a partire degli anni ’90 sono comparsi gli ETF, ad oggi circa mille dedicati al solo mercato azionario americano (*), che hanno parzialmente compensato il declino delle presenza di singole azioni.

Una specifica analisi del fenomeno (**) rivela che le fasi di riduzione della numerosità ha avuto effetti positivi sugli indici sia in termini di variazione (S&P500 e Dow Jones) che di volatilità (S&P500), probabilmente come risultato della crescita dei prezzi delle società che abbandonavano l’indice a seguito di processi di acquisizione (***). All’opposto, l’ingresso di nuove aziende quotate, come conseguenza delle fasi un cui sono state numerose le nuove quotazioni, ha generato un incremento della volatilità.

La risposta al secondo quesito non è certamente semplice in quanto risulta particolarmente complesso stabilire la qualità del complesso delle società quotate in diversi periodi di tempo. Se il processo di riduzione corrisponde all’eliminazione di aziende di peggiore qualità si avrà un miglioramento complessivo della Borsa mentre, viceversa, la scomparsa delle aziende migliori comporta un peggioramento.

Anche nelle fasi di espansione del numero di società quotate sarà sempre la qualità dei nuovi entranti a determinare le caratteristiche complessive di un indice azionario. Infine, l’evoluzione del mercato degli ETF non ha alcun impatto sulla qualità complessiva della Borsa in quanto non influenza le caratteristiche delle aziende quotate.

(*)https://etfdb.com/screener/#page=1&asset_class=equity

(**) https://www.scirp.org/journal/paperinformation.aspx?paperid=76209

(***) Credit Suisse, The Incredibile Shrinkung Universe of Stock, 2017

Per un altro punto di vista sulla concentrazione, si veda:

© Riproduzione riservata