Questa settimana 1) mostriamo delle simulazioni sulla politica economica annunciata da Donald Trump; 2) aggiorniamo la vicenda greca, e 3) quella britannica, con i numeri del Tesoro.

Trump o della rivolta contro le élite

Si hanno due strade per affrontare l'argomento dell'”insorgenza populistica”, quella di natura “culturale”, e quella di natura “economica”. Naturalmente, le due strade possono essere miscelate. Quella culturale sostiene che un popolo libero può scegliere l'opzione della rivolta – il populismo - contro le élite, che lo vogliono governare come se fosse un “bambino” (1). Quella economica sostiene che il malessere della classe media, derivante dalla crisi economica e dalle ripercussioni dell'economia globale – ossia, i lavori meno qualificati che “emigrano”, alimenta il populismo (2).

Dal punto di vista dei risultati che si possono avere se Trump venisse eletto, e il suo programma attuato, le cose perdono il loro sapore di dibattito intorno a un nuovo fenomeno politico, quello del “populismo”, e diventano preoccupanti. Una simulazione del programma di Trump mostra, infatti, come il taglio delle imposte sia regressivo, e, in assenza di tagli alla spesa, mostra un debito pubblico che cresce moltissimo (3). Se a ciò si aggiungono le sue affermazioni sul richiamo del debito pubblico con un forte sconto, abbiamo una miscela che potrebbe mettere a repentaglio la tenuta della principale attività finanziaria mondiale: il debito del Tesoro degli Stati Uniti.

1 – Lee Harris, The next american civil war, Palgrave, 2010

Grexit (aggiornamento)

Man mano che la Grecia modernizza la propria economia – liberalizzando i mercati dei prodotti e del lavoro, privatizzando - e riforma lo stato sociale, ecco che arrivano gli aiuti, che sono “condizionati” dai succitati “passi necessari”. L'idea è che le riforme portino la crescita intanto che il bilancio dello stato è risanato, e quindi che, alla fine, tutto si risolve. Solo che l'economia greca non mostra dei segni di vita, intanto che il suo debito pubblico - quasi tutto (80%) nella mani della Troica che pratica sullo stesso un tasso di interesse minuscolo (2%) - viene in scadenza. E qui si apre la partita.

Il Fondo Monetario proponeva una moratoria sia degli interessi sia del debito in scadenza fino al 2040, e poi un allungamento del debito fino al 2080 con il pagamento degli interessi ad un tasso modesto e prefissato. In questo modo non si avrebbe un complicato negoziato per ogni scadenza e la Grecia avrebbe potuto “respirare”. Chi, invece, come i creditori dell'Euro zona, è contrario alla moratoria, pensa che, senza una pressione da negoziato per ogni scadenza, la Grecia si riformerebbe poco. In altre parole, l'onere del debito – secondo questo secondo punto di vista – è già basso e le scadenze molto lunghe, perciò una moratoria non è necessaria, mentre verrebbe meno la pressione.

Secondo le stime di parte europea il fabbisogno finanziario greco (interessi più debito in scadenza) crescerebbe dal 9% del PIL nel 2022 al 20% nel 2040, a meno di una ristrutturazione del debito. Ossia, la situazione diverrebbe grave, ma lo diverrebbe dopo le elezioni del prossimo anno in Germania. Una politica lasca verso la Grecia indebolirebbe la coalizione tedesca, perché alimenterebbe l'idea che i creditori siano nelle mani dei Paesi meno virtuosi. Per questa ragione i creditori europei non hanno interesse a graziare (nell'immediato) la Grecia. Il Fondo Monetario, che non deve affrontare alcuna elezione e il cui credito verso la Grecia è “senior” - e quindi in ogni caso da rimborsare, non ha vincoli di consenso e di credito può mostrarsi generoso. In conclusione, intanto la Grecia è salvata dagli europei che riaprono i crediti senza alcuna moratoria, con la loro generosità che potrà manifestarsi fra un paio d'anni. Questa scelta è stata appoggiata dal Fondo Monetario.

Per approfondire:

Per il fabbisogno (nuovo debito e debito in scadenza) dei diversi Paesi, da pagina 14: http://www.imf.org/external/pubs/ft/fm/2016/01/pdf/fm1601.pdf

Per un approfondimento storico: http://www.limesonline.com/cartaceo/la-via-greca-alla-rinascita

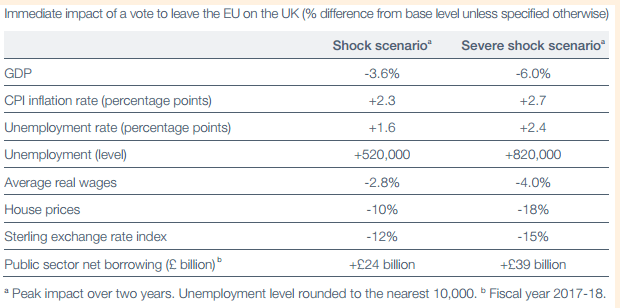

Brexit (aggiornamento)

Si sta svolgendo una grande battaglia mediatica sul referendum britannico. Per ora sembra che siano in vantaggio (Il 47% contro il 40%) quelli che vogliono che la Gran Bretagna resti nell'Unione Europea (UE), rispetto a chi vuole uscirne (Brexit, appunto).

Si sono schierati contro l'uscita la Banca Centrale ed il Tesoro. Quest'ultimo ha stimato una minor crescita (rispetto a quella che si sarebbe avuta rimanendo nell'UE) del PIL pari a quasi il 4% in due anni a partire dall'inizio delle trattative per l'uscita, e una caduta del prezzo delle abitazioni pari al 10%, oltre a una perdita di mezzo milione di posti di lavoro. Nel caso in cui le cose prendessero la piega peggiore, lo scenario estremo, la caduta del PIL sarebbe intorno al 6% (sempre rispetto a quella che si sarebbe avuta rimanendo nell'UE), e quella del prezzo delle abitazioni di quasi 20%. L'impatto sull'industria finanziaria, un settore di particolare importanza nell'economia britannica, sarebbe molto forte, anche perché molte delle agevolazioni che si hanno oggi ad operare da Londra verso il Continente verrebbero meno. Qui trovate le stime del Tesoro.

E siamo daccapo. Perché si ha chi è a favore dell'uscita? Cercando delle motivazioni razionali e non delle scommesse (del tipo: la Gran Bretagna torna libera di muoversi e quindi di crescere senza il cappio della burocrazia di Bruxelles), non se ne trovano facilmente. Manca un mese al Referendum.

© Riproduzione riservata