Per come stanno andando le cose nel mondo, conviene rifare il punto sul Populismo. Trovate qui l'analisi economica, mentre quella politica è stata pubblicata. Il testo è diviso in nove parti: 1) Il rifiuto del disordine; 2) Il Cavaliere e il Professore; 3) ¿Somos todos populistas?; 4) Giochi a somma zero e fattori fissi; 5) La riduzione delle diseguaglianze nell'URSS; 6) La rinuncia sovrana della sovranità; 7) Il mondo della Sovranità; 8) La magia del traino pubblico; 9) Come ridurre il debito pubblico. Una parte di quanto trovate qui è già stato pubblicato a partire dal 2011 sia come Lettera Economica, sia come Agenda Liberale.

1 - Il rifiuto del disordine

Molti credono che l'articolazione delle questioni di politica e di economia sia un per sé “complotto”, e dunque che non ci sia bisogno di conoscere a fondo gli argomenti di cui si parla, perché basta mettere insieme alcuni fatti. I fatti sono però (quasi) infiniti, la scelta è perciò (molto spesso) soggettiva, senza menzionare l'errore (come vedremo poi) di confondere correlazione e causalità. L'economia e la politica – piaccia o meno - sono argomenti complessi, e richiedono decenni di apprendimento, soprattutto se si prova a intrecciarli. A ben guardare costoro la pensano come Girolamo Savonarola, che era sicuro che una vecchia contadina ne sapesse più di Platone e di Aristotele. Ella sapeva ciò che è davvero importante e che era inaccessibile alla sapienza pagana: conosceva il Salvatore (L. Kolakowski, Lo spirito rivoluzionario). Si può argomentare che le teorie dei complotti furoreggiano, perché non richiedono molta applicazione, perché in fondo basta essere come le vecchiette dotate fede di cui si diceva.

Vi sono quelli che credono nel potere dei grandi burocrati (per esempio Mario Draghi, Alan Greenspan) e dei manager (per esempio Sergio Marchionne, Steve Jobs), di cui leggono avidamente le gesta. Gesta pubbliche, ma anche, quando possibile, gesta private. Come se fossero dei divi. Costoro pensano che la storia sia mossa dagli eroi. Meglio, che la storia si estrinsechi nella volontà dei grandi uomini. Se così non fosse non ci sarebbero i libri di memorie scritti (quasi sempre dai ghostwriter) dai grandi burocrati e dei grandi manager quando si ritirano. I quali (fanno scrivere) scrivono libri per spiegare come i risultati da loro ottenuti non siano (ohibò! sia mai) frutto del caso, bensì della loro capacità. Vi sono, invece, i noiosi, quelli che preferiscono dedicarsi alle teorie ed ai numeri. Non esistono ai loro occhi dei veri protagonisti, nessuno, infatti, ha inventato la moneta, lo stato, il diritto. Ossia, costoro sono quelli che credono che i risultati non intenzionali delle azioni intenzionali prevalgano. Breviter, il complottista non accetta che sia il disordine a guidare le cose del mondo. Psicologicamente parlando il complottista abbisogna di un ordine che gli dia sicurezza.

2 - Il Cavaliere e il Professore

La caduta di Silvio Berlusconi e l'arrivo di Mario Monti nel 2011 è vista da alcuni come il frutto della trama dei “poteri forti”. Un esempio di narrativa del complotto è quella di chi, confondendo la Deutsche Bank - la maggior banca privata tedesca - con la Bundesbank - la banca centrale di Germania - ha immaginato nel 2011 un complotto contro l'Italia, partito dalla Germania. Che cosa era accaduto? Le banche tedesche erano piene di titoli tossici americani, perché i tedeschi saranno dei grandi produttori di automobili, ma non sono così abili in altri ambiti. Non potendoli vendere, perché non avevano mercato, e, per ridurre su richiesta della Banca Centrale il rischio di portafoglio, la Deutsche Bank aveva venduto i titoli italiani e comprato quelli tedeschi. I titoli tossici avevano un rating infimo, i nostri basso, e quelli tedeschi altissimo. Sbarazzandosi dei titoli italiani e sostituendoli con quelli tedeschi hanno alzato il rating medio, e quindi hanno ridotto la rischiosità del portafoglio.

Perché Berlusconi per rimanere in sella non ha fatto quel che ha poi fatto Mario Monti. Perché Berlusconi non fu capace di evitare la crisi dell'estate autunno del 2011? Con Monti, prima ci fu il “Salva Italia” e poi il “Cresci Italia”. Ossia, il contrario di quanto era stato chiesto appena nel maggio 2011 a Berlusconi dalla Banca Centrale Europea, quando fu chiesto prima il rilancio e poi l'austerità.

Perché le parti si invertirono? Un fatto personale contro il Cavaliere, oppure un effetto del processo politico? Non essendo la politica, quando è sotto pressione, capace di riordinare le cose nella direzione della crescita, essa finisce per concentrarsi sul bilancio pubblico. Poiché il taglio delle spese pubbliche è, come noto, difficile da attuare, si approda al rialzo delle imposte, perché queste ultime sono fra i pochi capitolati abbastanza facili da mettere in opera – si pensi alla benzina. Perciò chi chiese il rilancio prima dell'austerità - quindi a maggio 2011 - fu protagonista di una richiesta che si poteva immaginare come non attuabile: E' stata una richiesta fintamente ingenua, o una prima mossa volta a mettere in movimento le cose? Nel periodo successivo - quindi verso la fine del 2011 - chi chiese il rilancio finì per accontentarsi della cosiddetta austerità come precondizione del rilancio medesimo. Un'ipotesi non complottista è questa. Accade che i governi politici come quello del Cavaliere non riescano a fare quanto necessario. Arrivano allora i tecnici alla Monti come supplenti dei politici. Beninteso, i tecnici non possono non fare quello che politica decide, le leggi sono, infatti, votate in Parlamento, e il governo tecnico deve prima ricevere la fiducia. In breve, i politici si nascondono dietro ai tecnici che varano le misure impopolari necessarie. Ma poi i politici tornano.

3 - ¿Somos todos populistas?

Con le elezioni europee del 2014 le idee in campo in Italia non erano molto diverse da quelle della campagna elettorale nazionale del 2018. Le elezioni del 2014 vanno, inoltre, messe in relazione con quelle di appena un anno prima, le politiche del 2013. Si avevano tre punti di vista che si possono mischiare anche dentro lo stesso schieramento: 1) gli Euro-fobici, 2) gli Euro-scettici; 3) gli Euro-fili.

- Nel caso di Forza Italia l'argomentazione Euro-scettica non poteva non tener conto della sua adesione al progetto dell’Euro per tutto il tempo che - come Forza Italia prima e come PDL poi – aveva governato. Perciò per Forza Italia l’Euro andava bene, ma a condizione che si fossero fatti “gli interessi dell’Italia”. Ossia che si fosse abbracciata una politica fiscale espansiva, il che significa un deficit pubblico maggiore e quindi, in assenza di una forte crescita, di un debito maggiore. Allora – il Quantitative Easing, l'acquisto di obbligazioni sovrane da parte della Banca Centrale Europea, è stato introdotto dopo nel 2015 – Forza Italia pensava – va detto “in anticipo” - che questa politica potesse essere finanziata dalla BCE che avrebbe comprato le obbligazioni emesse dai Tesori. Si chiedeva anche un Euro debole per forzare le esportazioni fuori dall'Euro-area. Una politica - spiegava allora Silvio Berlusconi - che non era originale, perché era già in corso sia negli Stati Uniti sia in Giappone. Possiamo affermare che Forza Italia pensava che, se si fosse cambiata la politica economica nell’Euro-area, da Euro-scettica sarebbe potuta diventare Euro-fila. A ben guardare (si veda poi) la proposta di Forza Italia era la politica economica italiana di una volta , ma attuata a livello europeo: il bilancio pubblico in gran deficit per alimentare la domanda, con il finanziamento della banca centrale di una parte del deficit, il tutto combinato con una moneta debole in grado di spingere le esportazioni.

- Il M5S, invece, non aveva una storia da giustificare. Non aveva mai governato, e perciò non aveva aderito agli accordi internazionali che hanno portato alla formazione dell’Europa prima in chiave solo commerciale – l'unione doganale - e poi anche valutaria – dai vari “serpenti” all'Euro. La proposta era così articolata: 1) il Paese è governato da una Kasta, che fa solo i propri interessi; 2) fanno parte della Kasta le istituzioni, le imprese, i sindacati, i grandi media; 3) non fanno parte della Kasta gli altri; i non-Kasta hanno a disposizione la Rete per parlarsi e le Piazze per mostrarsi. Si ha così un sistema “orizzontale”, che si contrappone a quello “verticale” della Kasta; 4) poiché la Kasta è irriformabile, i “non-Kasta” entrano nell’arena politica per prendere il potere, che finalmente sarà di tutti; 5) i cittadini eletti che rappresentano i non-Kasta devono rigorosamente rappresentarli – perciò torna il “vincolo di mandato”, e il mondo sarà privo di pesi e contrappesi giudiziari – per esempio, la Corte Costituzionale sarà composta da cittadini eletti a sorte - al fine di avere un potere popolare pieno; 6) la proposta economica poteva essere giudicata sia Euro-foba, sia Euro-scettica. Era stata delineata nei sette punti programmatici al “V-day” del dicembre 2013. Si aveva: i) un referendum per la permanenza nell’Euro; ii) l’abolizione del Fiscal Compact; iii) l’adozione degli Euro Bond; iv) l’alleanza tra i Paesi mediterranei per una politica comune, v) gli investimenti in innovazione e nuove attività produttive esclusi dal limite del tre per cento annuo di deficit di bilancio; vi) i finanziamenti per attività agricole finalizzate ai consumi nazionali interni; vii) infine, l’abolizione del pareggio di bilancio. Questa proposta non è mai stata circostanziata, perché, se si vuole uscire dall’Euro non si possono avere gli Euro Bond, così come non si possono avere questi ultimi, stando nell’Euro, chiedendo l’eliminazione dei vincoli di bilancio dei Paesi membri.

- Si contrapponeva a questa visione della “mano pubblica” di Forza Italia e del M5S - la spesa in deficit con finanziamento monetario, oppure con la condivisione del rischio grazie agli Euro Bond - quella del nuovo corso del PD di Matteo Renzi, che possiamo definire Euro-fila, ma che prima non era. Con le elezioni del 2013 non era emerso un vincitore – il PD aveva sì la maggioranza alla Camera, ma non al Senato. Il programma di Pier Luigi Bersani, - l'allora leader del PD che possiamo definire Euro-filo ma in realtà Euro-scettico - volto a cercare una maggioranza stabile al Senato, era una miscela di: i) minor austerità da realizzarsi con maggiori investimenti pubblici, ii) miglior protezione sociale, iii) tagli ai costi della politica, iv) energia verde, iv) matrimoni civili più aperti. Tutti punti che potevano incontrare il favore del M5S. Punti che non sarebbero stati troppo diversi se nel 2018. fosse passata l'idea di un accordo fra il PD e i M5S. La premessa dell'accordo cercato da Bersani era che «l’aggiustamento di debito e deficit sono obiettivi di medio termine, poiché l’immediata emergenza sta nell’economia reale e nell’occupazione». Questa premessa si è manifestata di nuovo con la nascita del governo di Giuseppe Conte. Si trattava allora - nel 2013 - di un capovolgimento rispetto al governo Monti, che fino ad allora il PD e Forza Italia avevano appoggiato. Monti vedeva nell’aggiustamento dei conti pubblici la premessa per il rilancio. Il PD di Bersani sarebbe stato prima facie Euro-filo, ma con una politica economica che rimandava le riforme a dopo il rilancio. Poi – prima con Letta e poi soprattutto con Renzi – il PD era tornato a volere prima le riforme del mercato dei prodotti e del lavoro e poi la negoziazione dei vincoli di bilancio dell'Euro-area.

- Si noti che qui non si fa menzione della Lega, perché all'epoca non raccoglieva alle politiche nazionali un numero di voti significativo – appena un quattro per cento. La Lega è esplosa – moltiplicandosi per quattro - alle elezioni successive.

4 - Giochi a somma zero e fattori fissi

Due sono gli schemi che stanno dietro i ragionamenti economici dei complottisti e dei populisti: i giochi a somma zero e l'idea che i fattori fissi prevalgano. Partiamo dai primi. Se un Paese produce una quantità fissa di banane, un abitante potrà mangiare un maggior numero di banane, solo se un altro abitante ne mangerà di meno. Nel caso delle recenti polemiche, i “ricchi” si distanziano dai “poveri” non perché hanno una quota fissa di un reddito crescente – ciò che sarebbe un gioco a “somma positiva”, nel senso che tutto ottengono qualche cosa “in più” - ma perché hanno una quota crescente di un reddito stagnante – che è un gioco a “somma zero”.

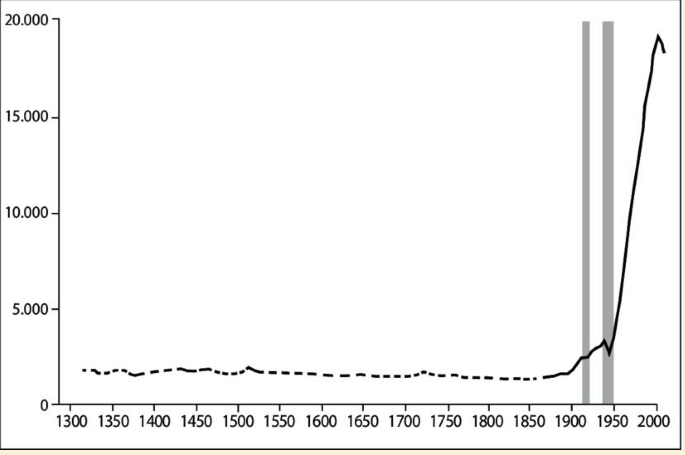

Se prendiamo la crescita del PIL pro capite al netto dell'inflazione – quindi il PIL “reale” - dall'Unità abbiamo il grafico appena mostrato. Come si vede dal Basso Medio Evo fino alla fine del XIX° secolo niente di rilevante era accaduto, e dunque il Signore poteva mangiare più banane solo se il Cafone ne mangiava meno. Da allora il reddito pro capite reale si è moltiplicato per quasi dieci volte. Ergo le banane a disposizione sono diventate dieci volte più numerose, sicché il Cafone avrebbe potuto mangiarne di più anche se il Signore si fosse ingozzato. Questa moltiplicazione del PIL è straordinaria se confrontata con il passato, ma, se il confronto è fatto i fra Paesi, non ha nulla di straordinario, come mostra il secondo grafico.

Ed eccoci ai secondi – ai fattori fissi. Se i bisogni primari – abitare, mangiare, bere, curarsi - sono fissi, le tecnologie per soddisfarli saranno anch'esse fisse – o meglio, miglioreranno ma solo marginalmente. In questo caso, dato che si chiedono le stesse cose prodotte con gli stessi metodi - la soluzione è quella di rilanciare la domanda. La quale domanda fa sempre crescere l'economia. Si noti il “sempre”. Se anche i contratti disincentivano le imprese dall'assumere, ecco che, rilanciata la domanda, queste torneranno ad impiegare. Se le persone andassero prima in pensione, ecco che verrebbero assunti i giovani per sostituire gli anziani. Non per caso le proposte dei populisti italiani sono quelle di aumentare il reddito a disposizione – ciò che tradisce la preferenza per il lato della “domanda”, mentre si cerca di rendere meno liquido il mercato del lavoro – ciò che tradisce indifferenza verso il lato della “offerta”.

5 - La riduzione delle diseguaglianze nell'URSS

La “diseguaglianza” di cui tutti dibattono e che tutti vogliono combattere è concetto sfuggente. Una riduzione completa e permanente dell'ineguaglianza, ossia l'egualitarismo assoluto, non ha mai avuto successo nel corso della storia. Sono stati fatti dei tentativi per creare l'eguaglianza assoluta in Terra. Un caso è quello dei Gesuiti con gli indigeni in Paraguay – da cui il film Mission, l'altro è quello sovietico.

Nel caso del Socialismo Sovietico, la diagnosi era che l'ineguaglianza degli umani è il frutto del diverso livello di istruzione e della presenza della proprietà. Perciò, riducendo il peso degli intellettuali ed eliminando gli imprenditori, si sarebbe ottenuta l'agognata eguaglianza. Le imprese statali nel socialismo pagavano relativamente molto i lavori meno qualificati e relativamente poco quelli più qualificati. In questo modo non si aveva un premio per la maggiore istruzione. Inoltre, abolendo la proprietà, non si potevano trasmettere né le ricchezze create in passato, né quelle create nel presente. L'esperimento sovietico aveva creato un'eguaglianza marcata, ma aveva frenato gli incentivi a studiare e a rischiare. Si aveva così un'economia poco innovativa. La scarsa competitività delle economie di stampo sovietico era il frutto non casuale del desiderio di chi comandava – i lavoratori manuali e i dirigenti politici figli dei lavoratori manuali di una generazione prima - di “godersi la vita”, lavorando relativamente poco, ed evitando l'impatto delle innovazioni (Rita Di Leo, L'esperimento profano).

6 - La rinuncia sovrana della sovranità

Nella Grecia classica sorge l'idea che esiste un sistema (la retorica) in grado di rendere persuasive le argomentazioni (la logica), idea che matura con il sospetto (dei sofisti) che la verità coincida con l'affermazione più convincente. Nel mondo d'oggi, con il diffondersi della convinzione che le teorie scientifiche siano poco più che delle opinioni mascherate, alcuni pensano che una teoria possa valere anche se non è vera, purché sia utile, ossia se avrà dei seguaci. La vicenda dell'Euro che sostituisce la Lira e penalizza l'Italia mostra il punto, quello delle idee sia sbagliate sia non supportate dai fatti che si diffondono facilmente.

Si ha chi confronta il periodo di ventennale di andamento modesto dell'economia italiana con l'arrivo dell'Euro. Si ha così una coincidenza temporale che diventa un rapporto di causa ed effetto. La crisi - alcuni argomentano - ha come causa maggiore la moneta unica, che impedisce l'uso del bilancio pubblico per rilanciare la domanda interna, oltre ad impedire le svalutazioni che in passato alimentavano la crescita trainata dalla domanda estera.

Gli avversari dell'Euro non dicono mai perché la classe dirigente italiana si decise per l'Euro, come se la scelta fosse stata un frutto del caso o di un complotto. La spiegazione, invece, è che l'Italia aveva una base industriale più che decente, ma era penalizzata dagli alti tassi di interesse, tassi maggiori di quelli degli altri Paesi sviluppati. Il livello dei tassi dipendeva dall'inflazione corrente, che aveva raggiunto dei picchi intorno al venti per cento, ma che normalmente era intorno al cinque per cento, e dall'incertezza intorno al suo corso futuro. Il denaro costava più che in altri Paesi, che avevano un'inflazione di molto inferiore. Ciò penalizzava non solo l'industria, ma anche le famiglie con i mutui, e il Tesoro con gli interessi sul debito.

Vincolando il cambio, prima con i vari “serpenti”, e poi con l'Euro, l'inflazione non avrebbe potuto che scendere, perché sarebbe mancato lo sfogo della svalutazione. Inoltre, una volta che si fosse vincolato il bilancio pubblico al solo finanziamento con obbligazioni, ossia senza emissione di moneta, l'inflazione non avrebbe potuto che scendere.

Allora i salari crescevano più della produttività. In diversi momenti, man mano che crescevano i differenziali di inflazione da costi, le merci italiane diventavano meno competitive, e dunque si era a un bivio: o si fermava la crescita salariale, o si investiva in tecnologie che avrebbero protetto la crescita del costo del lavoro. C'era una terza opzione: la svalutazione della Lira. Questa era la più semplice delle tre soluzioni, perché le merci tornavano temporaneamente appetibili, mentre non si toccava la dinamica salariale - si lasciavano intatte le “relazioni industriali”, e non era nemmeno richiesto – almeno nel breve termine, che tecnologia salisse di livello.

La svalutazione della Lira era un'opzione politica compatibile con la forza del Partito Comunista, che era un “partito di lotta e di governo”, e quindi promuoveva sia le relazioni industriali conflittuali sia la governabilità. Il compromesso fra i due vettori era la moneta libera di fluttuare, grazie alla quale si lasciavano correre “le lotte” per poi fermarne temporaneamente l'impatto negativo con il cambio svalutato. Dalla caduta del Muro nel 1989 il PCI è mutato cambiando molte volte denominazione per poi unirsi alla Sinistra democristiana e formare il PD. Da allora l'idea che la politica economica dovesse piegarsi alla “lotta di classe” non si è più sentita.

La decisione di abbandonare la Lira ha penalizzato l'Italia? Sul versante del costo del debito pubblico e con gli effetti a cascata dei costi del credito e nei mutui, no. Quando nel 1996 è presa la decisione di abbracciare l'Euro il tasso medio all'emissione (la media del tasso dai BOT a scadenza più breve fino a quello del BTP a scadenza più lunga) era oltre l'otto per cento. Nel marzo del 2018 il tasso medio all'emissione è stato dell'uno per cento. Neppure durante la crisi del 2011 e 2012 il tasso medio all'emissione - da non confondere con i picchi manifestatisi in alcuni periodi dello spread sui BTP decennali - era schizzato troppo in alto, perché si era assestato intorno al tre e mezzo per cento. Per confronto ai tempi della crisi precedente, quella del 1992, il tasso medio all'emissione era stato intorno al quattordici per cento.

Anche sul versante della competitività con l'estero non si vede la penalizzazione. Le esportazioni sono cresciute dal fondo della crisi del 2009 del quarantacinque per cento, a fronte di un PIL cresciuto nello stesso periodo di meno del due per cento. Questa considerevole crescita delle esportazioni è stata di qualità? La qualità la si misura con il potere di acquisto delle esportazioni. Quanto si importa per unità di esportazioni: se esporto solo ortofrutta, allora non potrò che importare una quantità limitata di medicine. Il potere di acquisto delle esportazioni italiane è cresciuto dal minimo del 2009 del venticinque per cento.

7 – Il mondo della Sovranità

Una volta le infrastrutture e i beni base - telefonia, autostrade, voli aerei, finanziamenti a lungo termine, acciaio, eccetera – erano offerte dallo stato attraverso l'IRI (l'Istituto per la Ricostruzione Industriale, fondato nel 1932 e liquidato nel 2002). Questo era il lascito “dirigista” del Fascismo, o, se si preferisce, della svolta statalista non solo italiana ai tempi della grande crisi degli anni Trenta. In breve, lo stato offriva i beni base, quelli che servono a produrre i beni finali.

Un modo di vedere le cose è questo. I pisani aprivano gli alberghi e le pizzerie e i turisti arrivavano per ammirare la Torre grazie all'Alitalia e alla società Autostrade. Le imprese ricevevano l'acciaio dall'Italsider (passata all'IRI negli anni Trenta) e si finanziavano presso l'IMI (l'Istituto Immobiliare Italiano, fondato nel 1931). Tutti potevano telefonare grazie alla SIP (anch'essa dell'IRI, in origine Società Idroelettrica Piemontese, che, nel 1964, passò alla telefonia grazie ai capitali ricevuti con la nazionalizzazione dell'energia elettrica del 1963, che diede origine all'ENEL, l'Ente Nazionale per l'Energia Elettrica). Fuori dal campo delle infrastrutture, perché l'IRI si era allargata, ecco che i ristoratori potevano comprare i pomodori dalla SME ed offrire i cioccolatini e le brioche sempre della SME (in origine Società Meridionale Elettrica, che passò dall'elettricità agli investimenti in campo alimentare). Per non dire di Mediobanca, impresa fondata nel 1946, e controllata dalle Banche di Interesse Nazionale (BIN), a loro volta controllate dall'IRI fin dalla fondazione, ma di fatto autonoma. Il mercato primario – quello dove le imprese si approvvigionano di obbligazioni ed azioni – passava quasi tutto attraverso Mediobanca, che, in questo modo, governava il sistema privato. Mediobanca collocava i titoli presso il pubblico attraverso gli sportelli delle BIN. Nel sistema le Assicurazioni Generali, la più grande delle imprese assicuratrici, dovevano essere “tenute fuori”. La potenza di fuoco di Generali era tale che avrebbero potuto alterare gli equilibri comprando partecipazioni. Le Generali erano una specie di “grande Berta” che non doveva mai sparare.

Questo era il mondo della “sovranità”. Un mondo molto statalizzato. In questo mondo già molto statalizzato fu costruito negli anni Sessanta e Settanta lo “stato sociale” - ossia la sanità, la scuola e le pensioni – con la dinamica delle entrate statali che era inferiore a quella delle uscite. Da qui – una parte del deficit era finanziato con l'emissione di obbligazioni - il gran debito pubblico.

Agli inizi degli anni Novanta l'Italia aveva un'economia statalizzata con un gran debito pubblico. Da allora fino ad oggi abbiamo assistito ai sussulti di questo mondo. L'Italia ha speso come Stato più di quanto incassasse, e si trova ad avere un gran debito pubblico. Il debito pubblico non è “dato”, esso è “dato” quando è osservato in un certo momento, ma per essere “dato” deve essere “sorto”. Ebbene, quando e dove è sorto? E, infine, perché?

Il debito si forma perché le uscite dello stato sono maggiori delle entrate. La differenza è il deficit, che può essere finanziato “stampando moneta”, vendendo obbligazioni, oppure con una combinazione delle due possibilità. Fino al 1980 si aveva una combinazione delle due possibilità, poi alla Banca d'Italia fu proibito di comprare le obbligazioni non erano comprate alle aste.

Se la Banca d'Italia comprava le obbligazioni, iniettava liquidità nel sistema, ossia “creava moneta”. Se il fabbisogno è coperto solo dalle obbligazioni, il Tesoro inietta liquidità nel sistema attraverso la spesa pubblica in deficit, ma ne toglie altrettanta, perché la riceve dai sottoscrittori delle sue obbligazioni. La spesa non in deficit non inietta nuova liquidità, perché è pagata dalla liquidità che arriva alle casse del Tesoro con le imposte. Con la sola emissione di obbligazioni, il deficit pubblico non “crea moneta”.

Le uscite e le entrate - se si ha differenza, il deficit e quindi il debito - dello stato possono essere osservate centralmente, ossia come bilancio consolidato, oppure osservate spaccandole per provenienza. L'Italia può essere suddivisa per macro regioni. Per ognuna di queste si calcola il deficit, e quindi la fonte che alimenta il debito. (Punto contabile: i conti sono fatti come saldo fra le uscite ex interessi e le entrate, ossia non si calcola il pagamento degli interessi sul debito, perché non si può sapere a chi appartengono su base regionale i titoli di stato. Tecnicamente è calcolato solo il saldo primario).

Dal 1960 il Nord Ovest ha avuto quasi sempre (tranne nei primi anni novanta) una spesa pubblica inferiore alle entrate tributarie, ossia il Nord Ovest non ha prodotto debito, anzi ha contribuito a ridurlo. Dal 1960 fino alla fine degli anni Novanta il Nord Est e il Centro hanno avuto delle uscite maggiori delle entrate, ossia hanno prodotto debito. Da allora, la situazione si è capovolta: il Nord Est è ora come il Nord Ovest, ossia riceve meno spesa delle imposte che paga, mentre il Centro è in pareggio. A metà degli anni ottanta il Meridione aveva un deficit pubblico che arrivava al trentacinque per cento del suo PIL. Poi si è ridotto, pur restando enorme, e da circa un decennio si ha un deficit pari al quindici per cento del PIL.

8 - La magia del traino pubblico

Il debito pubblico si è formato in buona parte Meridione, questa è la conclusione. Come che sia, abbiamo avuto dei deficit persistenti e ancora oggi si ha chi chiede un rilancio trainato dalla spesa pubblica in deficit. La gran spesa pubblica in deficit per sé non porta automaticamente ad una grande crescita, altrimenti la Grecia sarebbe molto ricca. La spesa pubblica in deficit funziona sotto certe condizioni.

L'espansione dell'economia - purché sia depressa, ossia con una sotto occupazione degli impianti e della manodopera - attraverso un maggior deficit pubblico senza per questo avere un aumento del debito pubblico (in percentuale del PIL) è possibile. Ciò avviene se il deficit pubblico alimenta la domanda aggregata per una somma maggiore della spesa iniziale in deficit - ossia, se il moltiplicatore della spesa è significativo, almeno maggiore di uno - a condizione che il costo del debito sia inferiore al tasso di crescita dell'economia.

In Italia il costo del debito è pari - sulla media delle scadenze delle obbligazioni dai tre mesi ai trenta anni – al tre per cento. Poniamo che resti invariato anche a fronte della spesa pubblica in deficit. La crescita economica (reale e nominale) che riduca il peso (percentuale) del debito pubblico che si dovrebbe avere deve perciò essere superiore al tre per cento. La crescita economica si compone di un tasso di inflazione (precisamente il deflatore del PIL) che potrebbe assestarsi al due per cento o appena sotto e da una crescita reale che dovrebbe essere pari almeno al due per cento (la crescita negli ultimi anni è stata pari alla metà).

Detto del (difficile) traino dal lato della “domanda”, nello specifico dalla spesa pubblica in deficit, ha senso affermare che lo sviluppo economico sia tanto maggiore quanto minori sono i vincoli sia nel mercato dei prodotti sia in quello del lavoro, e dunque se non sia necessario modernizzare il lato della”offerta”. Se non vi sono vincoli, allora le innovazioni si diffondono più facilmente, perché si hanno meno ostacoli nella diffusione dei prodotti, che, a loro volta, possono materializzarsi solo se la forza lavoro si sposta - senza troppe frizioni - dai vecchi ai nuovi settori.

Nota tecnica. Il debito pubblico nel tempo t è eguale al debito pubblico del tempo t-1 moltiplicato per il tasso d'interesse medio che il Tesoro paga. Si si ha saldo primario positivo (SP>0), il debito nel tempo t cresce meno, e vice versa. Un aumento del tasso di interesse, tutto il resto essendo eguale, aumenta il debito. Debito t = (1+i) * Debito t-1 – SP.

Questa, invece, è la base dell'equazione “cruciale”, quella che tiene conto della crescita del PIL. Ecco che cosa avviene con l'inserimento del PIL.

La crescita del debito - Var Debito - dipende dal debito dell'anno precedente - Debito t-1 -, tenendo prima conto della differenza fra l'onere del debito – r – e il tasso di crescita – g – rispetto al tasso di crescita – ((r-g)/(1+r)) -, e tenendo poi conto del saldo primario SP. Var Debito = Debito t-1 *((r-g)/(1+r)) - SP.

9 - Come ridurre il debito pubblico

Si dibatte (da decenni) sulla necessità di ridurre (in rapporto al PIL) il nostro debito pubblico. Come? Si hanno diversi approcci. Qui ne esponiamo sei. La nostra preferenza è per l'opzione numero sei, e, in subordine, la tre. Le altre opzioni o sono irrealistiche o sono pericolose.

1 – Gli altri che condividono il rischio. L'idea è che gli altri stati dell'Euro-zona si accollino, almeno in parte, il debito del Bel Paese. Un'opzione improbabile, perché nelle aree a moneta unica che hanno già raggiunto l’unità politica - come gli Stati Uniti - questo non accade. La ragione della non condivisione da parte dello stato centrale dei debiti generati dei diversi stati è che si alimenterebbe la tentazione dei singoli stati di seguire una politica fiscale molto accomodante, i cui costi – ossia il debito pubblico che ne scaturisce - sarebbero condivisi anche da chi è stato “virtuoso”. Il debito degli stati resta così responsabilità di chi lo ha emesso sia negli Stati Uniti sia - per ora e molto probabilmente anche in futuro - nell'Euro-area. Più precisamente, negli Stati Uniti i singoli stati debbono avere il bilancio in pareggio e possono andare in deficit solo per finanziare gli investimenti. Non che non vi siano gli aiuti. Si aiuta solo chi si trova in una crisi grave, ma ciò avviene - quando avviene – in maniera condizionata. Nell'Euro-area abbiamo lo strumento dello European Stability Mechanism. Segue dal ragionamento condotto fin qui che gli Eurobond, semmai un giorno ci saranno, saranno emessi per finanziare solo il deficit centrale dell'Euro-zona, non per sostituire il debito dei singoli stati.

2 – Vendere il patrimonio pubblico. Si ha una difficoltà pratica ed un problema teorico. La prima ricorda che non si sono avuti dei casi di riduzione significativa del debito pubblico attraverso la cessione del patrimonio. La seconda sostiene che, se la cessione avviene al valore pieno dell'attività, allora venderla o tenerla nel bilancio dello stato non fa differenza. Il debito pubblico netto sarebbe, infatti, eguale al debito pubblico post vendita a valore pieno. Perciò la cessione del patrimonio ha senso da parte dello stato se avviene sopra il valore pieno - ma in questo caso ci rimettono i privati. Se, invece, avviene sotto il valore pieno, ci rimette lo stato. E perché mai quest'ultimo dovrebbe vedere sotto il valore pieno? Una risposta è quella che sostiene che i privati sono più efficienti dello stato nella gestione delle attività, e dunque che alla lunga lo stato incassa - grazie alla privatizzazione - più imposte di quante altrimenti incasserebbe. In proposito si possono citare dei casi a favore e contro senza giungere ad una conclusione.

3 – Che dire della ricetta della spesa pubblica in deficit. Se ho un debito con la banca di dieci mila Euro e guadagno dieci mila Euro sono messo peggio di quanto sarei con un debito di cinquantamila Euro se il mio reddito fosse di cento mila Euro. Ossia, quel che conta è il rapporto fra il debito ed il reddito, nel nostro caso il rapporto fra il debito pubblico ed il PIL. Non meraviglia perciò che si abbia chi propone per portare sotto controllo il debito (il numeratore) di far crescere il reddito (il denominatore). Per ridurre il rapporto tra debito/PIL occorre agire sul denominatore, ossia bisogna crescere di più e per crescere di più – secondo alcuni - occorre fare più deficit. Si aumenta il deficit, e quindi aumenta il PIL. Quest'ultimo aumenta grazie ai moltiplicatori – ossia grazie al maggior reddito che sorge a seguire la spesa iniziale. Insomma, grazie ai moltiplicatori il PIL sale, e sale più del debito che inizialmente si forma per farlo ripartire. Segue dal ragionamento che il rapporto Debito/PIL scende. Può però accadere che, grazie ad un deficit più elevato, aumenti il PIL, ma non il suo tasso di crescita di medio periodo. Intanto che il debito è diventato maggiore e può crescere per effetto degli interessi che magari riprendono a salire. In questo caso, la soluzione della spesa pubblica in deficit non funziona.

4 – E dichiarare bancarotta. Più di due terzi del debito pubblico italiano è detenuto dagli italiani. Dichiarare bancarotta comporta perciò una tassa di entità abnorme a rivalere sugli italiani. Inoltre, la parte del nostro debito di pertinenza dei non residenti è detenuta soprattutto nell’area dell’Euro. Quest'ultima – dato il peso dell'Italia - entrerebbe subito in crisi se dichiarassimo bancarotta con effetti pesanti per la nostra stessa economia che esporta soprattutto nell'Unione Europea. Senza contare che una volta che si sia dichiarata bancarotta non si vede chi possa tornare a finanziare con obbligazioni la spesa pubblica quando è in deficit. Rimane a quel punto solo l'emissione di moneta nazionale, con il rischio di emetterne più del necessario, e quindi cadere nella spirale dell'inflazione.

5 – Riesumare l'oro per la Patria. Si emettono titoli di stato che solo i residenti possono comprare. Ciò riduce i potenziali acquirenti, e quindi, per un volume dato di emissioni, salgono i tassi di interesse sul debito. E se i connazionali cambiassero idea? Li si può obbligare a tenere titoli di stato con dei vincoli di investimento. La “repressione finanziaria” è stata decenni fa uno dei strumenti per ridurre il debito. Uscire dall'Euro e finanziare il deficit con le Lire è un altro modo per “dare oro alla Patria”. Uscire dall’Euro, svalutando e causando inflazione grazie all'emissione di Lire è una tassa su chi ha comprato i titoli di stato. Monetizzare il deficit senza inflazione sarebbe possibile se e solo se chi viene ripagato in nuove Lire sia disposto a detenerle in quantità crescenti senza cercare di liberarsene. Il che è piuttosto improbabile.

6 – La saggezza dell'inerzia. Si abbia un avanzo primario - la differenza tra entrate e uscite al netto degli interessi - del 1,5-2 per cento del PIL. Con questo livello di avanzo primario, che poi è quello corrente, il debito scenderebbe a una velocità accettabile solo con tassi di interesse molto bassi. Immaginiamo un avanzo primario doppio, del 3,5-4 per cento. Facendo i conti: i) la crescita è quella corrente, ii) la spesa pubblica reale al netto di quella per interessi come livello e non necessariamente per struttura resta invariata, iii) da i) e iv) si ricava dopo poco tempo il pareggio di bilancio, la stabilizzazione del debito, e poi una sua riduzione rispetto al PIL che cresce ad un passo di 3 punti percentuali l’anno. Piano piano ci si allontana dal rischio grave.

© Riproduzione riservata