Tutti allora ad osservare che cosa poteva accadere a partire dalla crescita della potenza cinese, quando la crisi potenziale albergava negli sbilanci delle banche occidentali. Esplosa la crisi, il sistema finanziario europeo fu salvato dall'intervento della Banca Centrale statunitense.

1 – Si guardava l'Oriente ma la crisi albergava in Occidente

Prima della crisi si osservava la crescita impressionante dell'economia cinese così come si osservava il saldo positivo crescente della sua bilancia commerciale verso gli Stati Uniti (1). Allo stesso tempo, si osservavano gli acquisti cospicui e crescenti di titoli del Tesoro statunitensi da parte cinese. Per tenere il cambio fisso i cinesi, coi ricavi in dollari dei propri esportatori, compravano soprattutto i titoli del Tesoro statunitense. Non avessero fatto così, vi sarebbe stata una sovra-offerta di dollari contro yuan e quindi il yuan si sarebbe rivalutato. Comprando le attività in dollari, invece, si teneva in equilibrio in cambio. Questa è stata la politica seguita a suo tempo dal Giappone per tenere il cambio dello yen, e che ha portato il Giappone a detenere una quota cospicua di debito statunitense. La vicenda si spiega con “il modello di crescita asiatico”. Faccio trainare – anche tenendo fisso il cambio - l'economia dalla domanda estera che chiede dei beni di qualità superiore a quelli che sarebbero domandati dal mercato interno, che è intanto povero. Una volta che l'economia nazionale si sia sviluppata, e quindi i redditi siano cresciuti, ecco che la domanda interna comincia a comprare i beni di qualità superiore e il modello di crescita diventa quello trainato dalla domanda interna.

Si pensava prima del 2008 che qui potesse sorgere una crisi, una volta che i cinesi avessero smesso di comprare il debito statunitense. Vendendo i titoli, ecco che i prezzi sarebbero scesi ed i rendimenti saliti. Questa decisione cinese avrebbe creato una crisi nel campo delle obbligazioni, che si sarebbe poi riverberata in quello delle azioni. La tesi per spiegare il cambio di passo cinese che andava per la maggiore era la bi-millenaria “trappola di Tucidide” (2), che si manifesta quando la potenza emergente (Atene-Cina) sfida la potenza dominante (Sparta-Stati Uniti). Cambio di passo che poteva portare anche ad una una variante “pacifica”, ossia uno scontro che poteva valere solo come minaccia. Il rapporto sino-americano era, infatti, immaginato come un nuovo “equilibrio del terrore”, dove, finita la guerra fredda e con lei la minaccia sovietica, i missili erano sostituiti dalle obbligazioni.

Invece, la previsione di dieci anni fa - i.e. la crisi sarebbe sorta dal conflitto fra Oriente e Occidente - era sbagliata. La crisi sorse, infatti, all'interno dell'Occidente. ll timore di un confronto fra gli Stati Uniti e la Cina non è mai scomparso, tanto che è tornato con forza al centro del dibattito di politica internazionale (3).

2 - L'economia non è un “gemellaggio” di flussi reali e finanziari

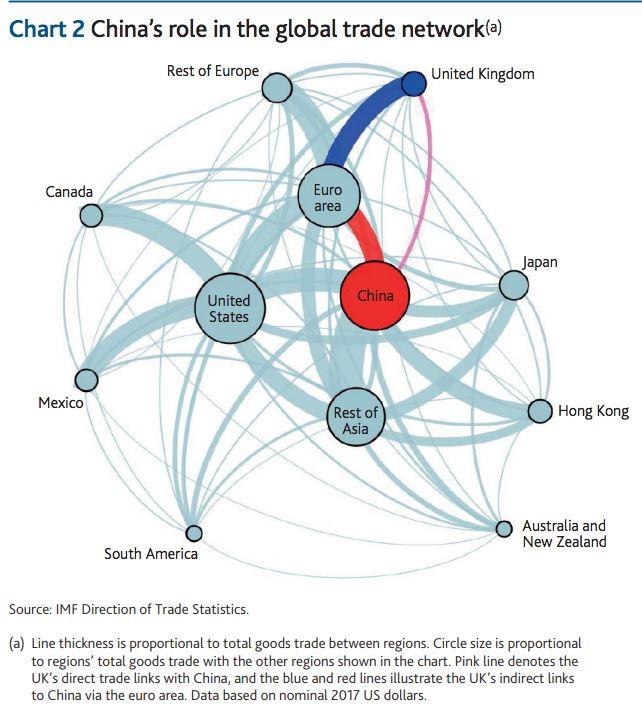

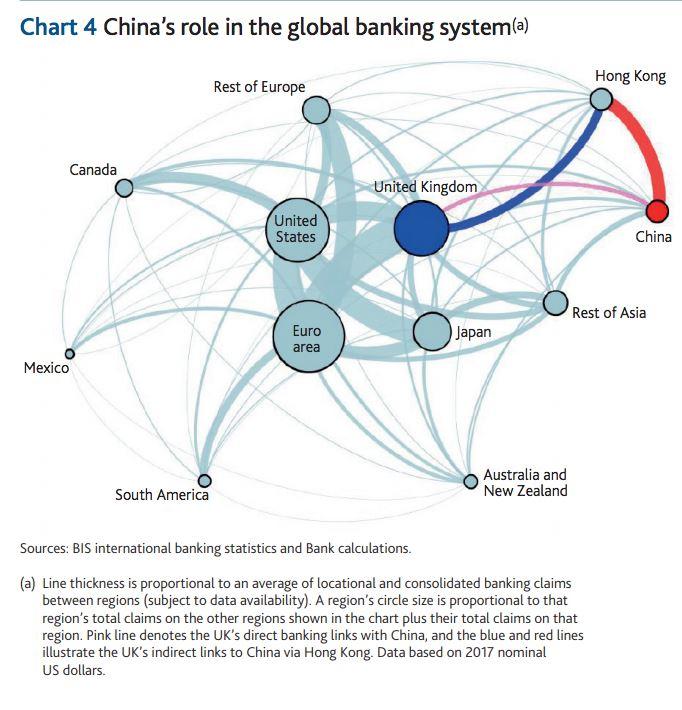

Tutti osservano l'accumularsi di disequilibri finanziari – l'eccesso di attività cinesi nel reddito fisso statunitense – come il portato dell'economia reale – i surplus commerciali cinesi che diventano stock finanziari detenuti negli Stati Uniti. Altrimenti detto, si pensava che l'economia fosse, alla fine, un “gemellaggio” di flussi reali e finanziari. Dove, in sostanza, i primi spiegavano i secondi. Invece, mentre i flussi commerciali si distribuiscono seguendo gli andamenti dell'economia reale, i flussi finanziari hanno un'altra logica, perché si concentrano in pochi centri che governano da un secolo la finanza. I primi due grafici mostrano il punto. Le linee del primo grafico sono in proporzione agli scambi commerciali, così come quelle del secondo sono in proporzione ai flussi finanziari. Il cerchio del primo grafico misura il peso del Paese del commercio internazionale. Nel caso del secondo, misura l'attivo delle banche domestiche verso l'estero. Come si vede, la Cina in finanza non conta, mentre è un Paese maggiore nel commercio. I grafici reali sono calcolati dalla Banca d'Inghilterra, che calcola anche quelli finanziari sulla base però delle ricerche della Banca dei Regolamenti Internazionali (4).

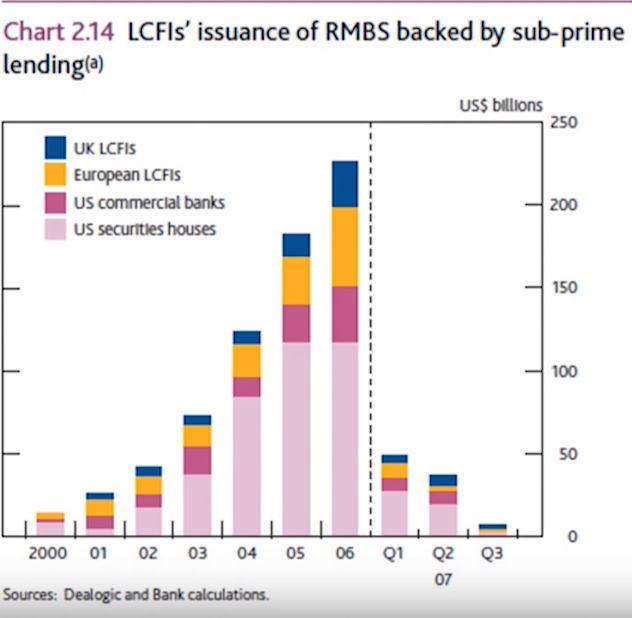

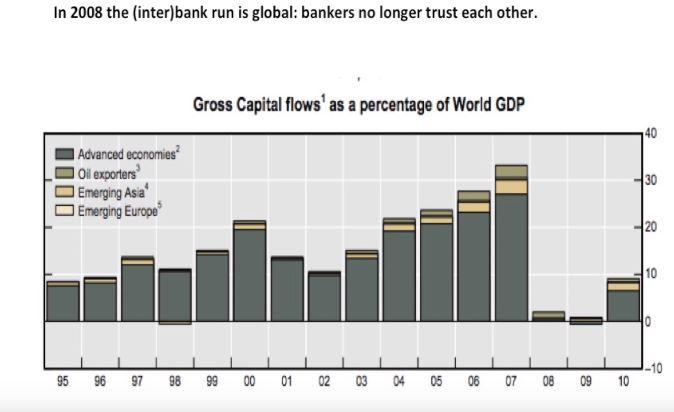

Se gli investimenti internazionali sono concentrati in un'area – all'epoca in Europa – e sono in una valuta diversa da quella d'origine delle banche – all'epoca in dollari – ecco che o la banca centrale che controlla la valuta – la Federal Reserve – la fornisce - in caso di crisi e senza limiti - agli operatori esteri, oppure il sistema salta. Una parte cospicua degli attivi bancari europei erano in attività segnate in dollari. Attività diventate illiquide per effetto della crisi dei mutui sub-prime. Il terzo grafico mostra l'espozione ai mutui ipotecari statunitensi del sistema finanziario europeo. Il quarto grafico mostra come all'improvviso siano venuti a mancare i flussi interbancari. Altrimenti detto, senza l'intervento della Banca Centrale degli Stati Uniti, che forniva i dollari alle banche europee, il sistema sarebbe saltato. Per tornare all'idea sbagliata che i flussi reali e finanziari siano "gemellati", si osservisi la crisi del 2008. La Germania - il Paese dell'Euro-area col maggior avanzo nell'interscambio reale - aveva un surplus commerciale cospicuo con gli Stati Uniti - circa 5 miliardi di dollari al mese. Dal che si deduce che l'Euro-area incrementava ogni mese il proprio stock di dollari. Uno stock però del tutto insufficiente per bilanciare il fabbisogno di dollari del sistema finanziario europeo. Le banche dell'Euro-area - quindi escludendo quelle britanniche e svizzere - avevano raccolto ben mille miliardi di dollari solo dai fondi monetari statunitensi (5).

Link:

1- Dieci anni fa i cinesi non viaggiavano e gli utili generati in Cina di pertinenza estera era modesti. Da quache anno, invece, i cinesi viaggiano e gli utili dell'estero sono diventati più consistenti. Di conseguenza, la bilancia commerciale cinese, che resta attiva, riduce il proprio peso finale per effetto delle voci "servizi ed altro". La bilancia dei pagamenti correnti cinese, che salda tutte le succitate voci, si sta così avviando al pareggio. Ergo, non è la Cina che è meno competitiva, ma sono i cinesi finalmente liberi di viaggiare che stanno spegnendo il cospicuo avanzo estero dell'Impero di Mezzo nel campo dei beni reali: https://www.ilfoglio.it/shot-economy/2018/11/15/news/la-scomparsa-del-surplus-cinese-224623/

5 - Adam Tooze, Crashed – How a Decade of Financial Crises Changed the World, 2018, Viking, da pagina 202 a pagina 2019

Grafici:

© Riproduzione riservata