La Banca d'Italia ha appena pubblicato le previsioni economiche (1). Le riassumiamo, per poi passare a delle considerazioni economiche e politiche. La conclusione in campo macroeconomico è che “le cose stanno ancora in qualche modo in piedi”, mentre continuano a non essere affrontati i problemi di fondo. Questi sono quelli di un Paese in cui i pochi che lavorano sono quasi tutti occupati in imprese a bassa produttività. Insomma, si continua a pensare ad una politica economica guidata dalla domanda, nella fattispecie dalla redistribuzione del reddito, mentre non si pensa a come si potrebbe produrre meglio la ricchezza da distribuire.

Banca d'Italia - riassunto

Negli ultimi mesi è proseguita la crescita dell’economia mondiale, ma si sono manifestati segnali di deterioramento ciclico in molte economie sia avanzate sia emergenti, intanto che continuano a peggiorare le prospettive del commercio mondiale, dopo il rallentamento nella prima parte dello scorso anno. Nell’euro-area la crescita si è indebolita: in novembre la produzione industriale è diminuita significativa-mente in Germania, in Francia e in Italia. L’inflazione, pur restando su valori positivi, è scesa per effetto del rallentamento dei prezzi dei beni energetici. Il Consiglio direttivo della BCE ha ribadito l’intenzione di mantenere un significativo stimolo monetario per un periodo prolungato.

In Italia, dopo che la crescita si era interrotta nel terzo trimestre, gli indicatori congiunturali suggeriscono che l’attività potrebbe essere ancora diminuita nel quarto. All’indebolimento dei mesi estivi ha contribuito la riduzione della domanda interna, in particolare degli investimenti e, in misura minore, della spesa delle famiglie. Nel trimestre estivo sono aumentate le ore lavorate mentre il numero di occupati è lievemente diminuito; secondo i dati disponibili, in autunno l’occupazione sarebbe rimasta sostanzialmente stazionaria. È proseguito l’incremento delle retribuzioni contrattuali in tutti i comparti.

Le condizioni di offerta del credito rimangono nel complesso distese; i tassi di interesse sui prestiti sono solo lievemente più elevati che in maggio, prima del manifestarsi delle tensioni sul mercato dei titoli di Stato. In prospettiva, però, il persistere dell’elevato livello dei rendimenti sovrani e del costo della raccolta bancaria continuerebbe a spingere al rialzo il costo del credito.

I premi per il rischio sui titoli sovrani sono scesi, per effetto dell’accordo tra il Governo italiano e la Commissione europea sui programmi di bilancio; il differenziale tra i rendimenti dei titoli di Stato italiani e di quelli tedeschi a metà gennaio era di circa 260 punti base, 65 in meno rispetto ai massimi di novembre. Le condizioni complessive dei mercati finanziari restano tuttavia più tese di quelle osservate prima dell’estate. I corsi azionari delle aziende di credito sono diminuiti in media del 14 per cento dalla fine di settembre, riflettendo, come nel complesso dell’area dell’euro, un peggioramento delle prospettive di crescita. Dalla fine dello scorso anno i premi per il rischio sui titoli obbligazionari del settore bancario si sono tuttavia ridotti per l’allentamento delle tensioni sui titoli sovrani. A metà gennaio i premi sui CDS delle principali banche erano di 40 punti base inferiori rispetto alla metà di novembre.

La manovra di bilancio accresce il disavanzo degli anni 2019-2021 rispetto al valore tendenziale; secondo le valutazioni ufficiali l’indebitamento netto si collocherebbe al 2,0 per cento del PIL nell’anno in corso, interrompendo il calo in atto dal 2014. In considerazione delle modifiche apportate alla manovra, che nella versione inizialmente presentata era coerente con un obiettivo di disavanzo per il 2019 pari al 2,4 per cento del PIL, la Commissione europea ha deciso di non avviare nella fase attuale una Procedura per i disavanzi eccessivi nei confronti dell’Italia.

Nel Bollettino si presentano le proiezioni macroeconomiche per l’economia italiana nel triennio 2019-2021. Le proiezioni aggiornano quelle prodotte nell’ambito dell’esercizio previsivo dell'Euro-sistema, che utilizzavano i dati diffusi fino al 27 novembre. La proiezione centrale della crescita del PIL è pari allo 0,6 per cento quest’anno, 0,4 punti in meno rispetto a quanto valutato in precedenza. Alla revisione concorrono: dati più sfavorevoli sull’attività economica osservati nell’ultima parte del 2018, che hanno ridotto la crescita già acquisita per la media di quest’anno di 0,2 punti; il ridimensionamento dei piani di investimento delle imprese che risulta dagli ultimi sondaggi; le prospettive di rallentamento del commercio mondiale. Sono invece moderatamente positivi gli effetti sulla crescita dell’accordo raggiunto dal Governo con la Commissione europea: l’impatto favorevole della diminuzione dei tassi di interesse a lungo termine compensa ampiamente quello degli interventi correttivi apportati alla manovra. Le proiezioni centrali della crescita nel 2020 e nel 2021 sono dello 0,9 e del 1,0 per cento, rispettivamente. La dispersione della distribuzione di probabilità attorno a questi valori centrali è particolarmente ampia.

Delle considerazioni di più lungo respiro

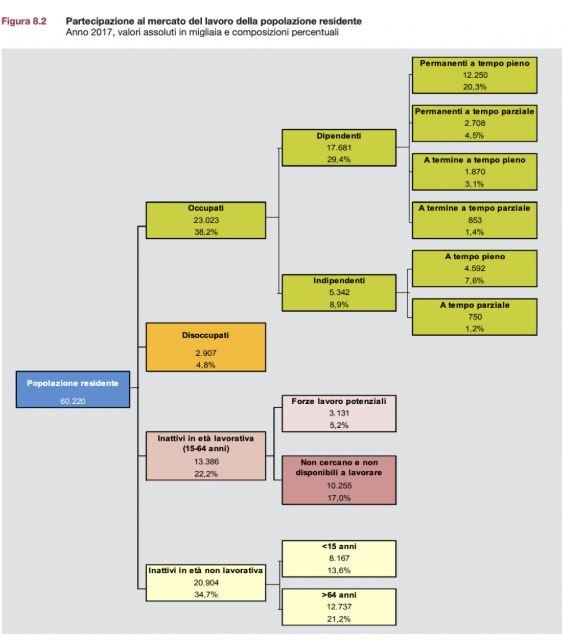

Partiamo dal grafico che trovate qui sotto. In Italia, su sessanta milioni di abitanti solo 23 milioni lavorano. I disoccupati non sono poi molti – 3 milioni, mentre molti sono gli inattivi sia in età di lavoro – 13 milioni, sia in età non di lavoro – 20 milioni. Quelli che lavorano sono quasi tutti occupati nelle imprese con al massimo dieci dipendenti (2). Le imprese italiane di piccola dimensione hanno una produttività inferiore a quelle delle imprese tedesche e francesi della stessa classe, mentre quelle di dimensione maggiore hanno una produttività eguale o maggiore (3). Dunque il punto non è l'”italianità incapace di fare industria” o “l”euro che ci ha rovinati”. I salari possono salire stabilmente – e quindi aiutare il finanziamento sia della spesa pubblica sia di quella pensionistica - solo se aumenta la scala delle imprese e quindi il valore aggiunto generato dalle stesse (4).

Invece, si continua a pensare che, in fondo, la redistribuzione del reddito esistente sia un'opzione valida (5). Il reddito di cittadinanza – ormai ridotto nella sua dimensione rispetto alle promesse elettorali - rischia di alimentare gli assistiti cronici. Così come il minor carico fiscale è finora a favore dell'economia polverizzata di cui al paragrafo precedente. Infine, la riforma delle pensioni non è strutturale, ma contingente alla ricerca di un alto impatto mediatico (6).

1 - https://www.bancaditalia.it/pubblicazioni/bollettino-economico/2019-1/boleco-1-2019.pdf

2 - https://www.confcommercio.it/-/le-piccole-e-medie-imprese-in-italia

3 - https://tesi.luiss.it/20803/1/671671_BORRI_MICHELANGELO.pdf

4 - https://www.youtube.com/watch?v=dgoVnmFt6dE

5 - https://newslist.it/fe/#!/list/4984

6 - https://www.ilfoglio.it/economia/2019/01/18/news/controriforma-furbesca-233625/?paywall_canRead=trueù

© Riproduzione riservata