Al solito – ma forse più del solito - un dibattito molto importante come quello intorno alla recessione si frantuma in un gran numero di polemiche inconcludenti. Prevalgono i tifosi - gli hooligans, mentre il grosso della popolazione – gli hobbits, sembra indifferente. Qui proviamo a comportarci in maniera distaccata - da vulcan (1). La conclusione è che la “colpa” degli andamenti congiunturali è del governo in carica, mentre quella strutturale andrebbe divisa fra le classi dirigenti degli ultimi decenni.

1 – L'Iliade nei cuori e nelle menti

Il PIL italiano nel secondo e nel terzo trimestre del 2018 è flesso, ma di poco – la cosiddetta recessione “tecnica”, un termine che si usa quando il PIL flette per due trimestri consecutivi. Fino ad allora il PIL italiano era cresciuto (poco). Dal secondo semestre del 2018 abbiamo avuto al governo il M5Stelle e la Lega. Prima avevamo avuto il PD con degli alleati minori. Da qui il governo in carica che cerca la causa della recessione nelle politiche precedenti. Da qui l'opposizione che cerca la causa della recessione nelle politiche in corso.

Comune ad entrambe le retoriche (2) è l'idea della gran potenza dei politici. I politici possono governare l'economia in toto e quindi possono dirigerla verso il “bene”, così come verso il “male”. E' l'idea dei politici come sacerdoti, delle figure che possono guidare il popolo verso il bene (3). L'economia in questo modo di vedere il mondo – che è quello dei politici onnipotenti e dei tifosi che ne cantano le gesta sui media – non si muove - come direbbero gli economisti di scuola austriaca - per effetto di un numero immenso di micro decisioni, ma si muove al comando dei succitati sacerdoti che han preso il posto degli eroi pagani. In breve, questo sarebbe il mondo dei politici-sacerdoti: “Caro cambiamo la lavatrice? No, aspetta che leggo che cosa dice Di Maio. Cara cambiamo l'auto? No, aspetta che leggo che cosa dice Zingaretti. Questo comportamento è radicato da millenni. Lo rintracciamo nell'Iliade (4), laddove gli Dei, che intervenivano nella vita degli Eroi, e quindi indirettamente nella vita degli Umani, portavano a compimento il Destino. Gli Eroi guidati dagli Dei per conto del Destino sono disposti in campi avversi, oggi come ai tempi dell'Iliade. I nostri due Matteo nazionali, come anche Salvini e Macron. Risk disclosure: un Eroe che osa troppo (hubrys) viene alla fine punito (nemesis). Nell'infra-periodo gode del plauso delle folle che vedono in lui il compiersi del Destino (ananke).

2 – Torniamo all'economia

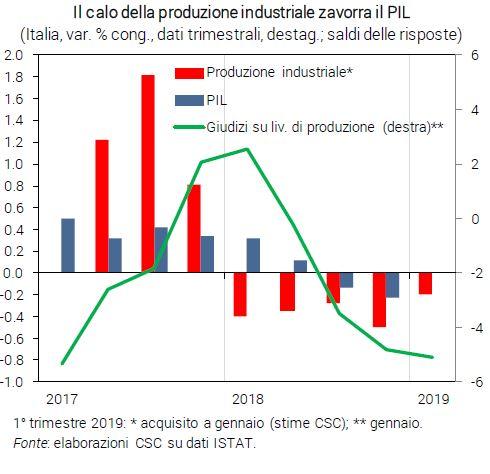

Come si vede dal grafico, la produzione industriale – l'istogramma rosso - si affloscia nei primi sei mesi del 2018, con il PD a governo, mentre il PIL – l'istogramma blu - mostra dei lievi segni di vita. La produzione industriale continua ad afflosciarsi, mentre il PIL flette di poco, nel secondo semestre, con al governo il M5S e la Lega. Infine le aspettative – la linea verde: queste s'ammosciano fin dall'inizio del 2018.

Non riuscendo - per ora e sulla base del grafico - a dare la “colpa” della recessione a nessuno, proviamo a complicare la lettura dei numeri, scavando nelle “aspettative”, o, se si preferisce, negli indicatori di “fiducia”. E vediamo se si può giungere ad una qualche sentenza.

I grafici li saltiamo, e descriviamo i risultati (5). “Che cosa è successo agli investimenti aziendali e alla spesa per le famiglie in beni durevoli, le due voci più direttamente connesse con gli indici di fiducia? Sul fronte della spesa delle famiglie - il 60 per cento del PIL italiano - i dati indicano un calo del consumo di beni, durevoli e non durevoli. Il calo dei beni non durevoli – pari a meno 0,5 per cento su base annua nei primi nove mesi del 2018 – è la prosecuzione di una tendenza strutturale in atto da tempo: durante la ripresa 2015-17 si è registrato un modesto +0,7 per cento annuo. Invece la recente brusca frenata del consumo di beni durevoli (+1,6 per cento su base annua, -0,1 per cento sul trimestre precedente) contrasta nettamente con la loro eccellente performance dei tre anni precedenti (+6,4 per cento annuo nel 2015-17). È possibile che una parte di questo brusco rallentamento sia il risultato dell’esaurimento degli acquisti di rimpiazzo di alcuni beni durevoli come le automobili - la parte del leone del mercato in un mercato maturo come l’Italia. Ma è improbabile che tale esaurimento e il correlato ridimensionamento della crescita dei beni durevoli sia avvenuto in modo così drastico in un solo trimestre”.

3 - E dunque che cosa è successo? Mini storia finanziaria

“A cavallo tra il terzo e il quarto trimestre, invece, c’è stata una rilevante novità, cioè la presentazione di un disegno di legge di bilancio che, almeno fino a Natale, è stato male accolto dall’Europa e dai mercati” (5).

Proviamo a capire quanto l'incertezza legata al nuovo governo abbia pesato sulla “fiducia” (6). Il costo del debito è salito dall'estate, ossia dall'insediamento del nuovo governo, dell'uno e mezzo per cento – di 150 punti base - nella media delle scadenze. Ecco che si ha subito la vulnerabilità legata alle banche. Se sale il costo del debito, ossia se scendono i prezzi delle obbligazioni, si ha una perdita nel conto titoli delle banche che, per mantenere invariata la leva fra mezzi propri e attivo, o aumentano il capitale o contraggono il credito. Poniamo che non riescano ad aumentare in toto il capitale, e che contraggano in parte il credito alle imprese ed alle famiglie. Si stima che un siffatto andamento – un maggior onere del debito pubblico nell'ordine dei 150 punti base con gli effetti che si riverberano sui bilanci delle banche, delle famiglie, e delle imprese - contragga la crescita dell'economia di uno e mezzo per cento. Altrimenti detto, il rialzo del costo del debito si “mangia” ogni effetto espansivo (eventuale … ) delle manovre di rilancio, come il “reddito di cittadinanza” e “quota 100”.

Le aspettative intorno al governo del debito hanno spinto al rialzo il costo del debito. Le aspettative all'inizio dell'estate erano nel campo dello scetticismo, ma poi, nel corso del tempo, ed anche grazie al ridimensionamento dei programmi di spesa, sono diventate meno scettiche. Volendo esprimersi per paradossi possiamo affermare che la riconquistata semi credibilità è dipesa dal non mantenimento delle promesse. In seguito alla revisione delle promesse elettorali, la tensione sui mercati è scesa, e il rendimento del titolo a due anni – il più sensibile nell'anticipare l'opinione del mercato intorno agli andamenti a breve del debito pubblico – è significativamente sceso (7, ma anche 7 bis).

Il costo del debito resta comunque maggiore di quanto non fosse e frena la ripresa (eventualmente) trainata dalle riforme del governo. Inoltre, l'arrivo della recessione – va tenuto presente che è un fenomeno internazionale – non milita a favore del governo del debito. Il quale debito si controlla al meglio con la crescita, perché quest'ultima ha dei costi politici inferiori a quel che si avrebbero con il taglio delle spese e il rialzo delle imposte.

Come che sia, per ora la tensione sui mercati finanziari si è allentata. Delle tre crisi – da intendere come vendita netta di titoli italiani (8) - che si sono avute – nel 2011, nel 2016, nel 2018 – quella dell'anno scorso è stata migliore – nel senso di meno grave - di quella che portò all'insediamento di Mario Monti nel 2011, ma peggiore – nel senso di più grave - di quella che seguì la sconfitta del referendum sulla riforma della Costituzione nel 2016. La comparsa della recessione fa presagire una crescita modesta che certo non aiuta a governare il gran debito pubblico.

4 – Che cosa direbbe Ponzio Pilato?

Da un punto di vista “congiunturale” - con ciò intendendo quel che è accaduto negli ultimi mesi - il nuovo governo ha contribuito a peggiorare le cose, alimentando (in-intenzionalmente) le aspettative (negative) che si sono formate sul debito e la crescita. Le aspettative sono diventate negative, perché l'opinione che è prevalsa sui mercati – detta in due parole - è quella che afferma che il debito non scenderà molto in rapporto al PIL, dal momento che il governo ha preferito redistribuire la ricchezza piuttosto che puntare sugli investimenti per crescere. Un giudizio “congiunturale”, che è a sfavore del governo in carica, non è tuttavia sufficiente per chiudere il contenzioso. Si deve dibattere anche del giudizio detto “strutturale” (9):

In Italia, su sessanta milioni di abitanti solo 23 milioni lavorano. I disoccupati non sono poi molti – 3 milioni, mentre molti sono gli inattivi in età di lavoro – 13 milioni. Quindi i disoccupati e gli inoccupati sono circa nello stesso numero degli occupati. Quelli che lavorano sono quasi tutti occupati nelle imprese con al massimo dieci dipendenti. Le imprese italiane di piccola dimensione hanno una produttività inferiore a quelle delle imprese tedesche e francesi della stessa classe, mentre quelle di dimensione maggiore hanno una produttività eguale o maggiore. Dunque il punto non è l'”italianità incapace di fare industria” o “l”euro che ci ha rovinati”. I salari possono salire stabilmente – e quindi aiutare il finanziamento sia della spesa pubblica sia di quella pensionistica - solo se aumenta la scala delle imprese e quindi il valore aggiunto generato dalle stesse. Invece, come abbiamo visto, si continua a pensare che, in fondo, la redistribuzione del reddito esistente sia un'opzione valida per rilanciare la crescita.

Ponzio Pilato, insomma, darebbe la colpa del mal andamento congiunturale dell'economia al governo in carica, ma dividerebbe la colpa strutturale - ossia la debolezza di un'economia che continua ad essere polverizzata - fra tutti i governi degli ultimi decenni. O meglio, non darebbe la colpa solo ai politici, perché, da attento servitore dello stato, non li crede onnipotenti, ma la dividerebbe fra le molte classi dirigenti che si sono alternate nel governo del Bel Paese

5 - Note e link:

1- Hooligans – Termine associato ai giovani violenti, in genere tifosi di calcio. Hobbits termine per descrivere il comportamento di chi non si interessa di ciò che accade fuori dal proprio mondo. Vulcan - Termine associato a chi si comporta in maniera distaccata, cambiando opinione quando opportuno: “When the Facts Change, I Change My Mind. What Do You Do, Sir?”, sentenza attribuita, ma non è sicuro, a Keynes. Fonte delle definizioni: Brennan, Jason. Against Democracy (posizioni nel Kindle 136-155). Princeton University Press, 2016. Edizione del Kindle.

2 - Nella Grecia classica sorge l'idea che esiste un sistema (la retorica) in grado di rendere persuasive le argomentazioni (la logica), idea che matura con il sospetto (dei sofisti) che la verità coincida con l'affermazione più convincente. Nel mondo d'oggi, con il diffondersi della convinzione che le teorie scientifiche siano poco più che delle opinioni mascherate, alcuni pensano che una teoria possa valere anche se non è vera, purché sia utile, ossia se avrà dei seguaci. Una teoria vera anche se è utile, è sempre difficile da dimostrare, e perciò avrà scarso seguito. Una teoria anche falsa, invece, se è facile da dimostrare e se è utile, si diffonderà facilmente. Ecco un famoso esempio: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4956-l-euro-come-instrumentum-regni.html

4 - https://www.youtube.com/watch?v=3aVqsjgyl58

7 - https://www.ft.com/content/f0d0c662-2541-11e9-8ce6-5db4543da632

7 bis - https://www.ft.com/content/e775b5ac-18ce-11e9-b93e-f4351a53f1c3

© Riproduzione riservata