Il tema delle banche è sempre molto sentito ma è un argomento non facilissimo da raccontare perché richiede leggerezza e profondità allo stesso tempo. Inoltre, le tecnicalità del settore non sono sempre di facile intuizione e la loro illustrazione può creare più confusione che altro. Messe le mani avanti, si può procedere nel fare il punto sulla solidità e redditività prospettica delle banche della zona euro.

Tra i tanti possibili indicatori tre possono fornire un buon livello di informazione:

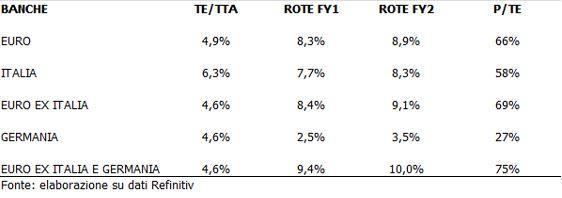

- Il rapporto tra patrimonio netto tangibile (o Tangible Equity – TE), pari al patrimonio netto a cui sono state sottratte le attività immateriali e gli avviamenti, e il totale attivo netto (o Tangible Totale Asset - TTA), ovvero il totale attivo meno le solite attività immateriali e gli avviamenti. Questo rapporto, TE/TTA, dice quante sono le risorse disponibili della banca per espandersi a partire dalla dimensione attuale. Un valore troppo basso o addirittura nullo se non negativo indica una situazione di difficoltà.

- Il rapporto tra gli utili attesi del 2019 e 2020 in rapporto al TE (o Return On Tangible Equity – ROTE). Questo indicatore rappresenta la capacità reddituale stimata delle banche nel prossimo biennio. È obiettivo strategico delle banche raggiungere livelli elevati di ROTE e comunque indicativamente superiori almeno al 5%.

- Il rapporto tra valore di Borsa e TE (P/TE). In questo caso si ottiene una misura di quanto le banche siano valutate dai mercati finanziari. Valori bassi, indicativamente inferiori al 50%, indicano una scarsa fiducia degli investitori nella effettiva forza patrimoniale e reddituale delle banche.

La tabella sintetizza i valori di questi parametri per cinque gruppi di banche quotate: Zona Euro, Italia, Zona Euro ex Italia, Germania e Zona Euro ex Italia e Germania. In sintesi:

- Le banche italiane sono meglio patrimonializzate – TE/TTA 6,3% vs 4,6% - delle altre banche della Zona Euro e per questo motivo hanno una redditività attesa leggermente inferiore. A parità di TE, il loro ROTE sarebbe superiore al 10%. L’elevato TE/TTA delle banche italiane può essere in parte riconducibile alla maggiore dimensione delle sofferenze (i prestiti non recuperabili) e alla presenza importante di titoli di Stato italiani nell’attivo.

- La Borsa attribuisce valutazione meno favorevoli alle banche italiane (59% rispetto a 70%) scontando qualche elemento di maggiore incertezza rispetto alle altre banche dell’eurozona. La distanza è ancora maggiore se si escludono le banche tedesche (59% rispetto a 77%).

- Infatti, le due banche tedesche hanno livelli di TE/TTA identici alle banche della Zona Euro ex Italia ma mostrano una redditività stimata nel 2019 pari a un terzo di quelle italiane e un solo punto percentuale in più nel 2020. Questo dato si riflette in valutazioni di Borsa tali da incorporare una notevole diffidenza degli investitori nella capacità di rispettare persino i risicati livelli di utili attesi. Si deve inoltre tenere conto che le banche non quotate della Germania sono notoriamente ancora meno solide e redditizie dei due campioni quotati.

Come sintesi complessiva sembra che il campione delle banche quotate italiane non solo non rappresenti una fonte di eventuali criticità ma sia addirittura competitivo con le banche dell’eurozona. Senza dimenticare i due elementi di criticità: i crediti problematici, in continua riduzione, e il nefasto impatto dello spread. È evidente che la solidità delle finanze pubbliche tedesche è tale da assorbire in autonomia le fragilità del sistema bancario, nel quale ha già immesso ingenti capitali, ma merita ricordare che le banche italiane sono ricorse solo marginalmente ad interventi statali.

© Riproduzione riservata