Il ragionamento sull’impatto del corona virus sul Bel Paese si articola con un confronto con la Germania. Sono i primi tre atti, cui seguono quattro digressioni. Conclude il ragionamento sul corona virus un’analisi della borsa azionaria italiana e non. La prima parte del lavoro è di Giorgio Arfaras, la seconda, sulla borsa, di Stefano Puppini.

Proviamo a immaginare il corona-virus che arriva prima in Germania e non, come avvenuto, in Italia. Immaginiamo poi quale diversa manovra sarebbe intrapresa dal governo tedesco a differenza di quello italiano se il virus o la paura del medesimo dilagasse.

Atto primo. Il virus compare in terre teutoniche, ma non dilaga. Similitudini con il Bel Paese.

I tedeschi della Baviera - i ricchi sospettati di essere i portatori del virus - non possono entrare nel povero Maclemburgo, proprio come i Longobardi non possono sbarcare a Ischia. Gran parte dei turisti (che sono pochi) e degli uomini d’affari (che sono molti) smette di andare in Germania con nocumento degli albergatori, dei ristoratori, e della Lufthansa. Insomma, circa quello che sta succedendo da noi. Abbiamo altre similitudini. Il sistema sanitario tedesco è efficiente (proprio come quello di molte parti dell’Italia), si hanno delle fobie nei confronti degli stranieri (come in Italia, diffuse soprattutto nella ex-DDR), e si ha un sistema politico molto meno stabile che in passato (come nel Bel Paese).

Atto secondo. Il virus dilaga in terre teutoniche. Che dilaghi il virus o la paura del medesimo qui non facciamo distinzione. Differenze con il Bel Paese.

Una prima differenza con noi è l’improbabile polemica verso l’Europa, la matrigna - secondo l’opinione dei più in Italia - dell’austerità. La Germania, infatti, è, con i propri sodali del Nord, la madre dell’austerità, tanto che il suo bilancio pubblico registra un debito che è la metà di quello italiano. Detto altrimenti, avendo la Germania agito da “formica” ha accumulato un modesto debito pubblico. Insomma, la Germania può espandere la spesa pubblica anti corona-virus non proprio ad libitum ma quasi.

La seconda differenza, probabilmente quella cruciale, è la diversa struttura dell’economia. L’estrema frammentazione in Italia in imprese di piccola e piccolissima dimensione, a cui si associa una quota di lavoratori autonomi che è la più elevata tra i paesi avanzati. Le imprese italiane nel settore privato non finanziario hanno una dimensione media di appena 3,9 addetti contro i 6,9 dell’Unione Europea; quelle con meno di 10 addetti impiegano il 47 per cento degli occupati contro il 29 per cento medio dell’Unione. Specularmente, le imprese sopra i 250 addetti sono molto poche e relativamente piccole, con una quota di occupati di poco superiore al 20 per cento contro valori superiori al 30 nei principali paesi europee.

Con un tessuto produttivo così frammentato l’intervento pubblico nel Bel Paese non può che defluire in tanti rivoli - ossia, non può non prendere la forma di tanti provvedimenti per le diverse categorie: oltre alla cassa integrazione per alcune grandi imprese, potremmo avere un aiuto alle piccole imprese, un altro aiuto alle partite IVA, eccetera. In Germania, invece, l’intervento pubblico anti virus, data la notevole minor frammentazione produttiva, potrebbe limitarsi all’erogazione di una non modesta quota del reddito degli occupati, insomma una cassa integrazione per tutti.

Atto terzo. Nel caso del Bel Paese - vero quanto fin qui affermato - dovremmo avere - ma è già partita - una corsa a ricevere denaro pubblico in forma frammentata, al contrario di quello che potrebbe accadere se la nostra struttura economica fosse simile a quella tedesca.

La nostra struttura produttiva frammentata non è figlia del destino “cinico e baro” ma delle scelte fatte nel Secondo dopoguerra di preferire il “piccolo” che si suppone alimenti la “solidarietà” alle grandi concentrazioni, che erano ritenute legittime se pubbliche. Il “piccolo” preferito al “grande privato” e la spesa pubblica volta ad acquisire un consenso per la modernizzazione.

Digressione - 1: all’origine del “piccolo”

La modesta scala delle imprese italiane non nasce dal nulla. Una veloce e diffusa industrializzazione si può avere anche facendo leva su una base rurale. Molti dei numerosissimi imprenditori italiani erano ex contadini e piccoli proprietari, perciò dotati di capacità e senso imprenditoriale, spesso passati per le fabbriche prima ancora di mettersi in proprio. Ciò accadeva soprattutto nell’Italia centro-settentrionale, dove la frequenza di piccoli imprenditori coincideva con la piccola proprietà agraria e la mezzadria. Frequenza che si faceva meno fitta dove aveva predominato la grande proprietà.

Digressione - 2: alla ricerca di un nuovo consenso

Gli eventi dei primi anni Cinquanta spinsero la DC a costruire un partito che, specie nel Meridione, si fosse affidato alle iniziative dello Stato in campo economico e alla spesa pubblica. Il primo evento fu la cosiddetta operazione Sturzo, diretta contro De Gasperi, che convinse quest’ultimo che la DC non poteva continuare a reggersi sulla Chiesa e i Comitati civici, ma aveva bisogno di una struttura di partito per garantire la propria indipendenza e laicità. Il secondo evento furono le elezioni del 1953, laddove nel Meridione vi fu un grande affermazione monarchica e missina. La DC interpretò l’insuccesso come una possibile conseguenza di una riforma agraria che le aveva alienato parte delle destre tradizionali, che andavano quindi spogliate delle clientele, e sostituite con dei nuovi ceti volti ad appoggiare una politica diversa, che sapesse legarli con gli enti di riforma agraria, la nascita di nuove iniziative economiche e la spesa pubblica”.

Digressione - 3: i molti provvedimenti per le diverse categorie

L’imposta principale, l’IRPEF, era stata pensata come un’imposta progressiva personale onnicomprensiva, ma si è ridotta a gravare soprattutto sul lavoro dipendente e sui redditi da pensione, mentre gli altri redditi vengono tassati con regimi speciali e con aliquote più ridotte. L’idea della Lega di una imposta sui redditi delle persone fisiche e giuridiche piatta è stata accantonata. Si è però scelto di mantenere la flat tax come bandiera, ampliando l’area di applicazione d’un regime forfettario – con una bassa aliquota unica sulla base del volume d’affari – per piccole imprese e lavoratori autonomi. La nuova misura così concepita contribuisce alla fuga dall’IRPEF. Inoltre, crea chiare distorsioni, legate ai forti incentivi a non superare le soglie previste per l’applicazione del regime forfettario ed è in grado di favorire la trasformazione di alcuni rapporti di lavoro da dipendente ad autonomo, per poter beneficiare del più favorevole trattamento fiscale. Si rischia, in conclusione, di accentuare le distorsioni che favoriscono il nanismo imprenditoriale.

Digressione - 4. L’effetto sul lato dell’offerta

Sul lato della domanda: cade la domanda di ristoranti, alberghi, viaggi, eccetera. La caduta della domanda crea disoccupazione in molti settori. Urge a quel punto un intervento pubblico. Abbiamo però anche l’effetto dal lato della offerta, che è più insidioso. Perché lo è?

Sia la politica monetaria sia quella fiscale sostengono la capacità di spesa. Questo sostegno è inefficace se la produzione rallenta per problemi legati all’offerta di prodotti, che risente dei blocchi che si trasmettono lungo la catena del valore. I provvedimenti che il governo italiano sta varando a sostegno di alcuni settori non sono inutili, ma servono a dare solo una “boccata d’ossigeno” a chi si trova investito dal blocco della propria attività. Ma non aspettiamoci che siano risolutivi: il rientro dell’emergenza sanitaria, è la variabile cruciale per risollevare il sistema economico.

Fonti:

Il testo fino alle quattro digressioni è tratto da: https://www.linkiesta.it/it/article/2020/03/03/italia-coronavirus-germania-differenze/45647/ Le digressioni - 1 e - 2 sono tratte da: G. Amato, A. Graziosi, Grandi Illusioni, Il Mulino. A. Colli; A. Rinaldi, Isituzioni, politica, e struttura industriale, da AA.VV, Ricchi per caso, Il Mulino. La digressione - 3 è tratta da P. Sestito, R. Torrini, Tanto rumore per nulla, edito come @book. La digressione - 4 è tratta da: https://www.lavoce.info/archives/63920/coronavirus-il-brusco-risveglio-dei-mercati-finanziari/

I numeri dei mercati azionari

La discesa dei mercati azionari da inizio anno rivela una certa differenza di comportamento tra le diverse aree geografiche. Potrebbe sembrare strano ma le società quotate italiane hanno retto complessivamente meglio delle colleghe europee, asiatiche e persino americane. Questo andamento potrebbe essere spiegato dalle valutazioni storiche di ogni singolo mercato.

Il comportamento degli investitori dovrebbe essere spiegato dal timore che il corona virus provochi un deciso rallentamento delle economie. Questo timore sembra essere condiviso dalle istituzioni economiche internazionali. Conseguentemente si deve ritenere che la dimensione degli utili attesi delle aziende quotate subirà una riduzione a causa dell’impatto del virus.

La discesa delle Borse rappresenta la reazione a queste aspettative: in termini di rapporto tra Prezzi e Utili (P/U), la riduzione attesa del denominatore U obbliga a ridurre anche il numeratore P fino a raggiungere nuovamente il valore P/U atteso che i mercati ritengono accettabile. Se si ripercorre il passato e si confronta il valore atteso del P/U attuale con la media e la mediana (*) storica si può ottenere un’indicazione sulla dimensione dell’incertezza attuale rispetto alle incertezze del passato.

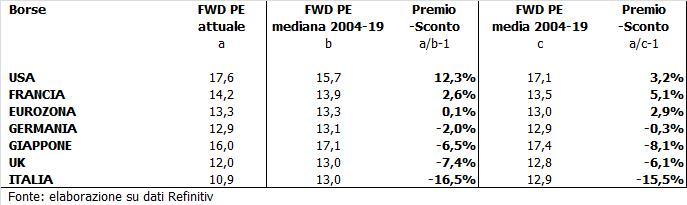

Per omogeneità di confronto tra mercati è stata utilizzata una serie storica di circa quindici anni, dalla fine del 2004 alla fine del 2019. Nella tabella si può individuare i livelli di premio o di sconto delle stime attuali rispetto ai valori storici dei mercati principali. L’analisi dei dati fornisce le seguenti informazioni:

• I valori attuali degli USA segnalano un premio rispetto ai valori medi storici di circa il 3 % e un premio di circa il 12% rispetto ai valori mediani.

• La borsa italiana risulta particolarmente sottovalutata, in entrambi i casi intorno al 16%.

• UK e Giappone segnalano una sottovalutazione tra il 6% e l’8%.

• Complessivamente la zona euro è in linea con i valori storici.

Per completare il quadro si può aggiungere che il periodo considerato è stato attraversato dalla Grande Crisi Finanziaria, con conseguente recessione globale nel 2009, oltre ad aver sperimentato quattro fenomeni virali di diversa dimensione, durata e intensità - Bird Flu o Aviaria nel 2013, Ebola virus nel 2014, MERS nel 2015, Zika nel 2016 mentre la SARS si è sviluppata tra il 2002 e il 2003.

(*) l’utilizzo della mediana rispetto alla media permette di eliminare i valori estremi delle serie storiche. Nella tabella il FWD PE rappresenta il rapporto tra Prezzo e Utili (Earnings) atteso nei successivi 12 mesi.

© Riproduzione riservata