Utilizziamo i dati di Robert Shiller (http://www.multpl.com/shiller-pe/) per analizzare sette diverse situazioni storiche del mercato americano. I sette casi considerati sono: ottobre 1929, giugno 1932, ottobre 1987, dicembre 1999, febbraio 2003, oggi e la media 1881-2014. Lo scopo è confrontare i valori attuali con i momenti di maggiore crisi e i minimi successivi del mercato azionario americano. In un campo non scientifico come l’economia e la finanza avere dei punti di riferimento è particolarmente importante perché sono quelli che permettono di decidere da che parte andare.

Il confronto è effettuato utilizzando il modello CAPE (Cyclical Adjusted Price Earning) il quale rettifica il rapporto Prezzo/Utili con il livello medio degli utili reali dei dieci anni precedenti per tenere conto dell’impatto delle differenti condizioni economiche. Con questi dati confrontiamo il rendimento delle azioni, dato dal rapporto tra Utili e Prezzi, e il rendimento delle obbligazioni decennali. Ad esempio, se ad ogni 100 dollari investiti nella Borsa americana spettano 4 dollari di utili il rendimento della borsa sarà il 4% (4/100). Se il rendimento delle obbligazioni decennali è il 3% assumiamo che il premio per rischio per detenere azioni sia pari all’1% (4%-3%).

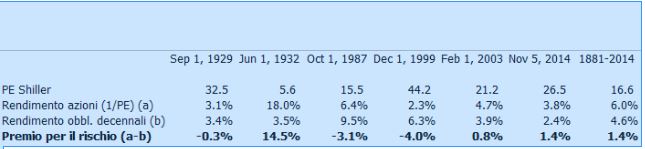

Sulla base di questa ipotesi vediamo cosa è accaduto nei sette diversi momenti. Nell’ottobre del 1929 il premio per il rischio era marginalmente negativo (-0,3%) ovvero gli investitori erano disposti ad uno sconto marginale pur di detenere le azioni rispetto alle obbligazioni. Alla fine della crisi, giugno 1932, le azioni avevano un rendimento del 18% contro il 3,5% delle obbligazioni, con un premio per il rischio per detenere azioni del 14,5% (18%-3,5%), valore storicamente stratosferico.

Nell’ottobre del 1987 lo sconto accettato dagli investitori per detenere le azioni era decisamente elevato, 3,1%. Ancora più elevato era lo sconto accettato sul picco della bolla internet, 4%, quando a fronte di un misero e rischioso rendimento azionario del 2,3% si poteva investire in titoli decennali ottenendo un rendimento del 6,3% privo di rischio.

Nel febbraio del 2003 la situazione si era riequilibrata con un premio per il rischio di quasi un punto. La situazione attuale segnala una richiesta di maggior rendimento delle azioni rispetto alle obbligazioni dell’1,4%, valore che coincide con il premio per il rischio medio del lunghissimo periodo 1881-2014. Alla luce di questi dati come si fa a stabilire se il premio per il rischio è poco o tanto? Si possono fare due tipi di considerazioni.

Innanzitutto, sembra evidente che la situazione attuale non coincida con i valori non solo della evidentissima bolla internet di fine millennio o del Black Tuesday ma è lontana anche dai valori del Black Monday. Altrettanto vero è che siamo ancora più lontani dalla impressionante sottovalutazione del 1932. Pur partendo da valori diversi di rendimento azionario ed obbligazionario il premio per il rischio corrente si adagia perfettamente sui dati storici del mercato americano.

La seconda considerazione è più di natura soggettiva. Certamente lo sconto per la certezza del 1999 è stato un fenomeno abnorme. Oggi siamo molto distanti da quella situazione ma non è detto che il premio per il rischio attuale sia adeguato. Per alcuni può essere troppo basso (i venditori), per altri troppo alto (i compratori). Il punto cruciale sembra essere non tanto stabilire se i prezzi sono alti o bassi ma bensì qual è il livello di premio per il rischio ragionevole ed accettabile in funzione delle proprie caratteristiche. E’ la decisione forse più delicata del processo di asset allocation e può variare significativamente tra le diverse tipologie di investitori.

© Riproduzione riservata