Riprendiamo ed aggiorniamo l’analisi del comportamento di due macro settori quotati, il Ciclico e il Difensivo. Come in tutti i processi di classificazione, ai grandi pregi associati all’aumento del dettaglio informativo derivante dalla ricerca di maggiori caratteristiche distintive si associano i fisiologici limiti dell’approssimazione. In questo caso i rischi che nel campione considerato ci siano delle “impurità” è abbastanza modesto e decisamente accettabile. Detto questo, richiamiamo alcuni concetti di base.

La definizione di Ciclico si applica alle società sensibili all’andamento delle variabili macro economiche e in particolare alle aspettative sull’andamento prospettico del Prodotto Interno Lordo sia in senso positivo, quando si entra nelle fasi di espansione, sia negativo, quando subentrano le fasi di recessione. Appartengono a questa categoria le società minerarie, automobilistiche, finanziarie e industriali.

Il settore Difensivo è meno sensibile alle fluttuazioni del ciclo economico in quanto il processo industriale è concentrato nella produzione di beni i cui consumi sono più difficilmente comprimibili nelle fasi di recessione e altrettanto difficilmente incrementabili nelle fasi di espansione economica. Appartengono a questa categoria le società che producono bevande e prodotti alimentari, prodotti per la persona e per la casa, le società che forniscono pubblici servizi (elettricità, gas, acqua) alle famiglie e alle imprese, le società farmaceutiche e così via.

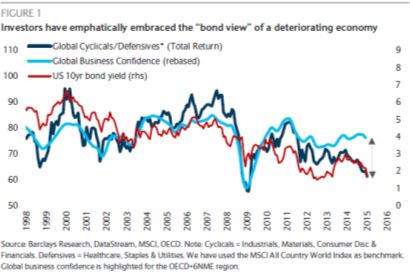

Anche il comportamento di Borsa rispecchia queste caratteristiche, con fasi favorevoli ai ciclici coincidenti con i momenti di espansione e fasi favorevoli ai difensivi quando le condizioni economiche tendono a peggiorare. L’analisi della performance relativa di questi due settori segnala oggi la convinzione dei mercati finanziari che ci siano delle prospettive economiche tendenti ad un continuo peggioramento, fenomeno che si è accentuato da inizio 2014. Il fenomeno ha accompagnato l’incessante caduta dei rendimenti delle obbligazioni decennali americane e mondiali.

Questo andamento non trova però più conferma nell’indice globale di fiducia delle imprese, che, dal 2013, da segni di miglioramento e comunque di sostanziale stabilità. Lo sfasamento tra queste variabili ha raggiunto livelli particolarmente significativi rispetto all’esperienza passata per cui è presumibile che si verifichi un riallineamento.

In quale direzione ovvero quale delle variabili si deve muovere verso l’altra?

Salomonicamente si potrebbero muovere entrambe per incontrarsi a metà strada e possiamo attribuire a questa probabilità un altrettanto salomonico 50%. In questo caso i tassi dovrebbero cominciare a risalire per incorporare una maggiore convinzione sulle possibilità di ripresa economica reale ed ugualmente il settore Ciclico dovrebbe cominciare ad avere un andamento di Borsa migliore rispetto al settore Difensivo.

Le alternative, a cui attribuiamo ovviamente una probabilità identica del 25%, sono: 1) caduta dell’indice di fiducia delle imprese e 2) forte crescita del settore Ciclico e coincidente rialzo dei rendimenti di lungo periodo. La prima ipotesi sembra già incorporata nel livello dei tassi e nel comportamento delle Borse. La seconda no.

© Riproduzione riservata