Con il termine mercati emergenti vengono indicati i paesi le cui economie non hanno ancora raggiunto caratteristiche simili a quelle dei cosiddetti paesi sviluppati (1). E’ una definizione che è cambiata nel corso del tempo e che oggi tende a differenziarsi secondo i diversi stadi di crescita economica ma anche in funzione di diversi elementi tra cui, ad esempio, l’accessibilità degli investimenti esteri, la qualità delle infrastrutture, lo spessore dei mercati finanziari, l’affidabilità e solidità del sistema legislativo e regolamentare.

Anche nella costruzione degli indici dei mercati finanziari mondiali si considerano diversi e complessi parametri per definire la collocazione degli emittenti azionari ed obbligazionari (2).

I mercati emergenti sono stati nel passato dei luoghi dove si sono indirizzati una parte degli investimenti al fine di sfruttare gli elevati tassi di crescita economica e le relative opportunità, ma che sono stati anche all’origine di alcune importanti crisi finanziarie. Sia l’Asia che l’America Latina, e più recentemente l’Europa Orientale, hanno vissuto ricorrenti crisi debitorie con conseguenti ristrutturazioni, improvvise cadute delle attività economiche, e correlate perdite per gli investitori.

La crisi finanziaria più recente, come noto, non ha visto i mercati emergenti come protagonisti ma le aree economicamente più sviluppate. Proprio per la eccezionalità della crisi più recente può essere interessante verificare se aree che sono state nel passato fonte di turbolenze possano anche oggi rappresentare realtà in grado di destabilizzare i mercati. Il confronto si può fare su quattro indicatori e relativamente a come sono cambiati nell’arco di un ventennio.

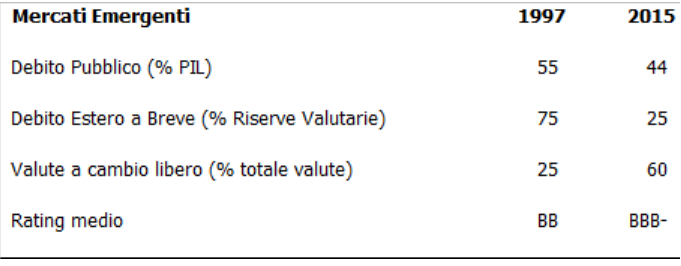

In termini di Debito Pubblico misurato in rapporto al Prodotto Interno Lordo i paesi emergenti sono oggi su livelli inferiori a vent’anni fa e pari a meno della metà dell’attuale indicatore dei paesi sviluppati. Del resto le crisi debitorie del passato si sono verificate anche per la forte dipendenza dal Debito Estero a Breve scadenza che, a fronte di una improvvisa caduta di fiducia, veniva venduto generando un prosciugamento delle Riserve Valutarie e la discesa verso l’insolvenza.

Da questo punto di vista la situazione attuale è molto diversa rispetto al passato, con il Debito Estero a Breve sceso dal 75% al 25% e la percentuale delle Valute sganciate dai sistemi di cambi fissi che hanno raggiunto il 60% rispetto al 25% del 1997. Anche il Rating medio è sensibilmente migliorato passando dal livello BB al livello BBB-, segnalando un livello di affidabilità complessivamente pari al cosiddetto Investment Grade rispetto alla condizione più rischiosa (High Yield) del passato. Questi parametri indicano uno stato di salute decisamente migliore rispetto alla fine del millennio scorso ed una sensibilmente ridotta possibilità che dal composito mondo dei paesi emergenti arrivino turbolenze simili a quelle del passato.

(1)https://en.wikipedia.org/wiki/Emerging_markets

© Riproduzione riservata