Nei momenti in cui le aspettative degli investitori sui potenziali rendimenti delle diverse classi di attività diventano più appannate, come sembra accadere nella situazione attuale, è istintivo voltarsi indietro per dare un’occhiata a ciò che è accaduto.

Forse lo sguardo verso il passato più o meno remoto può aiutare a trovare alcuni spunti per capire meglio quale potrebbe essere la direzione dei mercati finanziari.

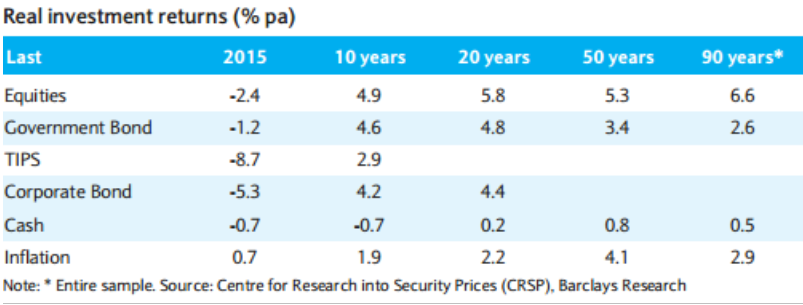

L’indecisione che oggi si percepisce deriva forse dal deludente comportamento del 2015. Basandoci sui dati statunitensi notiamo che l’anno passato solo l’inflazione è cresciuta sebbene di poco, meno dell’uno per cento. Paradossalmente la peggiore performance ha colpito proprio i titoli governativi legati all’inflazione, i cosiddetti TIPS (Treasury Inflation Protected Securities), molto più di ogni altra attività finanziaria.

Un po’ meno peggio hanno fatto le obbligazioni societarie, che hanno perso il cinque per cento trascinate dalle società del settore petrolifero e delle materie prime. In fin dei conti la discesa delle azioni è poca cosa, la metà delle obbligazioni societarie, mentre le obbligazioni governative (il “porto sicuro”) hanno perso la metà di quanto abbiano perso le azioni. Anche la detenzione di liquidità ha comportato una perdita pari alla crescita modesta dell’inflazione.

L’andamento storico conferma la ben nota capacità delle azioni di offrire rendimenti superiori alle altre classi di attività anche se nell’ultimo decennio le obbligazioni governative e societarie hanno generato ritorni non molto distanti dalle azioni. Al di là delle conferme che si ricavano dai dati di breve, medio, e lungo periodo rimane presente la difficoltà di ricavare dai fenomeni passati indicazioni sulle tendenze future. Tutti i rendimenti sono reali, ovvero calcolati al netto dell’inflazione.

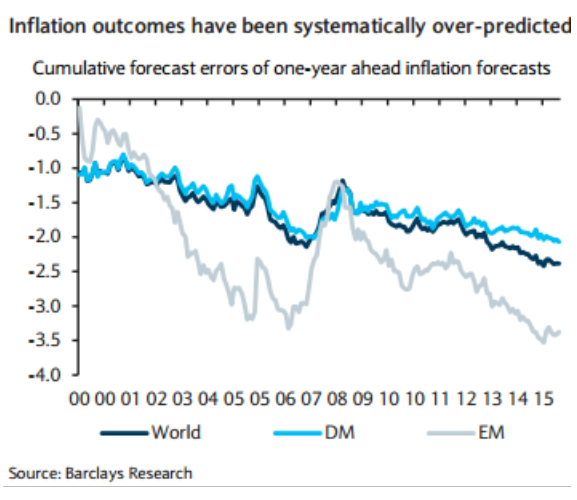

Da questo punto di vista l’andamento particolarmente negativo dei TIPS è emblematico. Evidentemente ad inizio 2015 le aspettative di inflazione erano ben maggiori di quelle che si sono poi realizzate nel corso dell’anno, anche per effetto della forte discesa dei prezzi delle materie prime. Il calo dei TIPS nel 2015 si può spiegare con la delusione sulle aspettative di inflazione cui questi strumenti sono legati.

Peraltro questo fenomeno non è nuovo. Se si guarda all’andamento delle stime di inflazione da inizio millennio si può notare come queste siano state costantemente disattese, un segno delle difficoltà che si affrontano nell’attività di previsione dell’andamento delle variabili economiche e finanziarie. Rinunciare alle previsioni non è possibile, perché esse solo permettono di individuare un potenziale percorso sulla base dell’elaborazione delle informazioni disponibili, avendo però sempre presente che le variabili economiche e finanziarie hanno una particolare capacità nel riservare sorprese in tutte le direzioni.

© Riproduzione riservata