Una commedia americana racconta della disputa tra due insegnanti di liceo sul tema della forza comunicativa delle immagini, sostenuta dal professore di arti figurative, rispetto alle parole, sostenuta dal professore di lettere. Niente di epocale ma semplicemente il racconto offre lo spunto per provare, come al solito, a decifrare con le parole il messaggio di un’ immagine, nel nostro caso un grafico e non un opera d’arte.

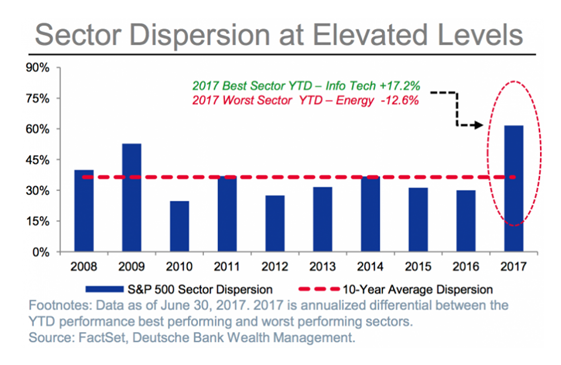

L’immagine che utilizziamo rappresenta la dispersione settoriale all’interno dell’indice S&P500 americano. Prendendo l’andamento degli ultimi dieci anni dei settori che compongo il maggiore indice azionario americano viene misurata la distanza tra la performance del migliore e quella del peggiore settore. Per l’anno in corso la misura rappresenta la proiezione sui dodici mesi di quanto è accaduto nei primi sei mesi del 2017.

Mediamente dal 2008 al 2016 la dispersione è stata del 35%. Ciò può significare, ad esempio, +20% per il migliore settore e -15% per il peggiore ma può essere anche 0% per il migliore e -35% per il peggiore o altre innumerevoli possibilità. L’anomalia del 2017 è quella di aver quasi raggiunto nei soli prime sei mesi la dispersione che è stata registrata mediamente nei dodici mesi degli anni precedenti. Il dilemma che l’immagine solleva consiste ovviamente nel provare a stabilire il comportamento relativo delle performance settoriali nella seconda parte dell’anno.

Una prima ipotesi può prevedere una totale linearità nell’andamento dei settori in modo da mantenere l’attuale distanza cumulata identica o quasi alla fine del 2017. Questa ipotesi comporta l’assenza di dispersione nella performance dei settori per sei mesi, qualunque sia la direzione dell’indice generale. Come dire che le azioni delle società quotate andranno indistintamente tutte dalla stessa parte, a prescindere dalla loro appartenenza al settore tecnologico, il migliore da inizio anno, o petrolifero, il peggiore.

Una seconda ipotesi può prevedere che la differenza di comportamento sia destinata a continuare o persino ad ampliarsi, determinando una particolare e singolare anomalia non riscontrabile negli anni passati. Un’altra ipotesi, forse quella maggiormente sottintesa dall’immagine, richiederebbe una inversione di comportamento, con le società tecnologiche non più trascinatrici dell’indice e con le società petrolifere meno sacrificate. Oppure altre combinazioni che coinvolgano settori diversi rispetto a i due protagonisti, in positivo ed in negativo, della prima parte dell’anno. Queste diverse possibilità dovrebbero riportare la dispersione su livelli più consueti e implicherebbero il verificarsi di ciò che comunemente si definisce come “rotazione settoriale”.

© Riproduzione riservata