Nella seconda settimana del caldo luglio 2016 il rendimento dell’obbligazione americana decennale toccò il minimo dal 1871, poco sopra l’1,3%. Oggi la stessa obbligazione offre un rendimento più che raddoppiato, circa il 2,9%. E’ un valore ancora significativamente inferiore alla media dell’ultimo secolo e mezzo, pari a poco più del 4,5%. A prescindere delle statistiche, la situazione attuale ha sollevato un quesito: l’attuale livello del rendimento decennale americano giustifica il nervosismo degli investitori sulla capacità della Borsa azionaria di crescere ancora dopo un lungo periodo di rialzo?

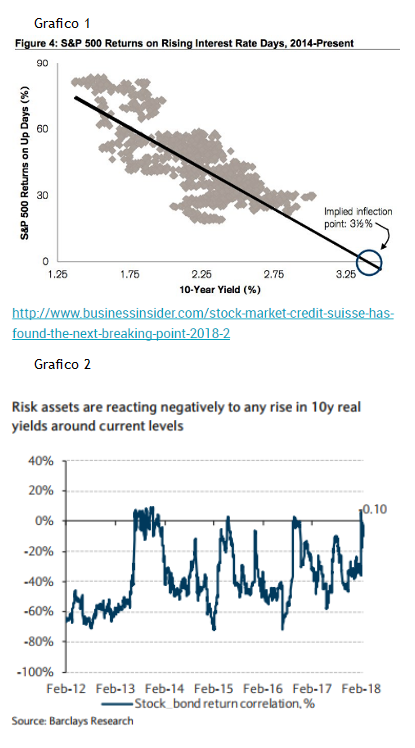

Cominciano ad arrivare le prime risposte al quesito. Credit Suisse (grafico 1) ritiene che il 3,5% sia il livello oltre il quale la Borsa non sarebbe più in grado di reggere la competizione delle obbligazioni decennali. Bisogna ricordare che le obbligazioni governative sono prive di rischio a differenza della azioni delle società quotate che sono, all’opposto, e per definizione, rischiose. Per questo motivo alle azioni viene chiesto un sovra rendimento (detto, appunto, "premio per il rischio") che si somma al rendimento delle emissioni “free risk”. Ma questo è un argomento troppo complicato – in inglese viene solitamente definito conundrum, enigma - e non intendiamo affrontarlo ora.

Si possono però fare altri ragionamenti. Credit Suisse (grafico 2) considera nella sua analisi un periodo relativamente breve - gli ultimi quattro anni, e individua una correlazione positiva tra il rialzo dei rendimenti e andamento dell’indice S&P500. Significa che dal 2014 ad oggi le fasi di rialzo del tasso decennale (=del rendimento) americano si sono accompagnate ad un andamento positivo dell’indice borsistico americano. In realtà sappiamo (Lettera Economica, Trecento anni di Correlazione I,II) che la correlazione positiva tra rendimenti ed azioni è una anomalia che si è instaurata a partire da inizio millennio ed è diventata ancora più marcata a causa della crisi finanziaria del 2007.

Come evidenziato dal secondo grafico, negli ultimi quattro anni la correlazione è stata prevalentemente positiva (tassi in rialzo = Borsa in rialzo, tassi in ribasso = Borsa in ribasso). Lo stesso grafico sembra confermare la difficoltà della Borsa americana a reggere dei livelli dei tassi (=dei rendimenti) prossimi o superiori al 3%. In sostanza sopra questo livello tende ad esaurirsi la correlazione positiva tra rialzo dei tassi e crescita della Borsa, confermando la preoccupazione degli investitori. Stando così le cose, se i tassi dovessero continuare a salire, la Borsa non dovrebbe più proseguire nell'andamento ascendente.

In precedenza:

© Riproduzione riservata