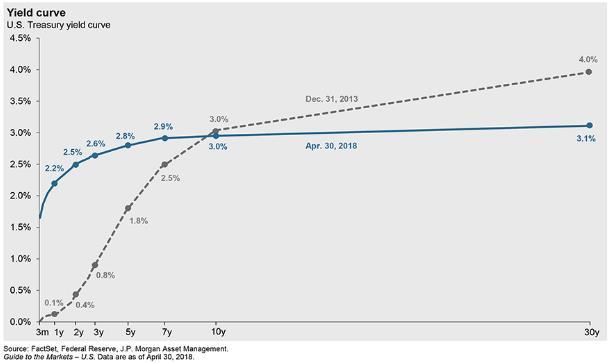

La curva dei tassi rappresenta la disposizione dei rendimenti delle obbligazioni secondo le diverse durate temporali. Si parte dalle emissioni a brevissima scadenza, tre mesi, per arrivare fino alle lunghe, dieci anni, e lunghissime scadenze, trent’anni. Unendo i punti dei rendimenti e delle scadenze si ottiene, appunto, la curva dei tassi.

Consideriamo, come illustrato nel grafico, la curva riguardante le obbligazioni governative americane mettendo a confronto i valori al 31 dicembre 2013 con quelli di fine aprile 2018. Appare evidente un cambiamento importante relativo soprattutto alle scadenze inferiori ai dieci anni. Si nota, infatti, che alla fine del 2013 la curva aveva una cosiddetta “pendenza” molto accentuata. Si partiva da un rendimento trimestrale pari a zero per arrivare al 4% del rendimento del titolo trentennale.

Oggi le cose sono molto cambiate. Il rendimento trimestrale è intorno all’1,8% mentre il trentennale rende poco più del 3%. Questo notevole cambiamento della struttura della curva rappresenta un fenomeno, definito appiattimento della curva, che può avere effetti rilevanti sulle scelte di portafoglio. Ad esempio, se nel 2013 acquistare un titolo con scadenza biennale avrebbe offerto un rendimento inferiore al mezzo punto percentuale oggi lo stesso titolo offre un rendimento cinque volte superiore, il 2,5%.

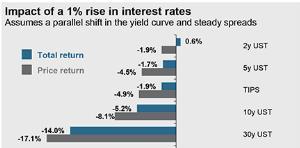

Non solo. Il titolo governativo biennale americano rende solo circa mezzo punto in meno degli analoghi titoli decennali e trentennali ma con un profilo di rischio molto inferiore. Infatti, la rischiosità delle obbligazioni aumenta al crescere della distanza dalla data di scadenza e di rimborso dell’obbligazione. A titolo esemplificativo, come evidenziato in tabella, si può simulare l’effetto della crescita di un punto percentuale per tutte le scadenze obbligazionarie. Ciò equivale a ipotizzare, partendo dai rendimenti di fine aprile 2018, che il titolo trimestrale veda il rendimento salire al 2,8% e il titolo trentennale al 4% con una traslazione verso l’alto di tutta la curva dei tassi.

In questa ipotesi il titolo biennale perderebbe quasi il 2% in termini di variazione di prezzo (*) ma grazie all’incasso delle cedole l’investitore registrerebbe un guadagno di quasi mezzo punto. Nel caso del titolo decennale l’impatto della variazione di prezzo sarebbe molto più rilevante ovvero negativo per oltre otto punti percentuali, valore che si ridurrebbe a circa il 5% per l’effetto cedola. Ancora più pesante sarebbe l’impatto teorico negativo sul titolo trentennale, oltre il 17% ridotto al 14% dall’effetto cedola.

(*) Le obbligazioni a cedola fissa funzionano così: cedola 2,5 e prezzo 100 = rendimento 2,5/100 ovvero 2,5%. Se il prezzo dell’obbligazione scende a 80, a causa delle vendite, il rendimento sale: cedola sempre 2,5 e prezzo 80 = rendimento 2,5/80 ovvero 3,1% circa.

© Riproduzione riservata