Nel processo di formazione del primo governo della XVIII legislatura sono dibattute delle proposte. Continuamo con la rubrica che discute le proposte controverse. Entriamo nel merito della traettoria del debito pubblico.

Non sono tempi facili per il debito pubblico italiano e tantomeno è semplice la ricerca di soluzioni per mantenere un percorso di riduzione sostenibile che non comprometta la stabilità economica e finanziaria. Partiamo dalla sua evoluzione.

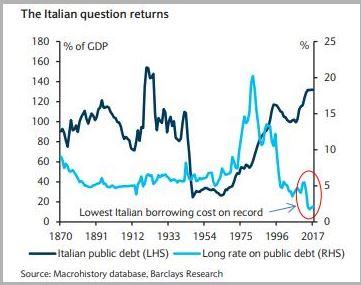

Innanzitutto di cosa si tratta. I governi italiani che si sono succeduti nel corso del tempo hanno emesso obbligazioni a breve e a lungo termine per finanziarsi in funzione delle diverse politiche di bilancio attuate per gestire la cosa pubblica con effetti ovviamente rilevanti anche sulla cosa privata. Il primo grafico racconta che tra il 1870, data che segna il completamento storico dell’Unità d’Italia, e la Seconda Guerra Mondiale il livello del Debito Pubblico Italiano (DPI), rapportato al Prodotto Interno Lordo (PIL), si è mosso tra il 70% e il 150%, picco raggiunto dopo la fine della Prima Guerra Mondiale.

Nello stesso arco temporale il tasso d’interesse sul titolo decennale dallo Stato italiano non è mai stato inferiore al 5%. Alla fine della Seconda Guerra Mondiale l’Italia ripartì da un livello di debito oggi impensabile, circa il 30%, mantenuto durante la fase del boom economico. Dalla fine degli anni ’60 il debito è risalito quasi incessantemente, se si esclude la pausa della fine degli anni ’90, fino a raggiungere i valori attuali intorno al 130% del PIL.

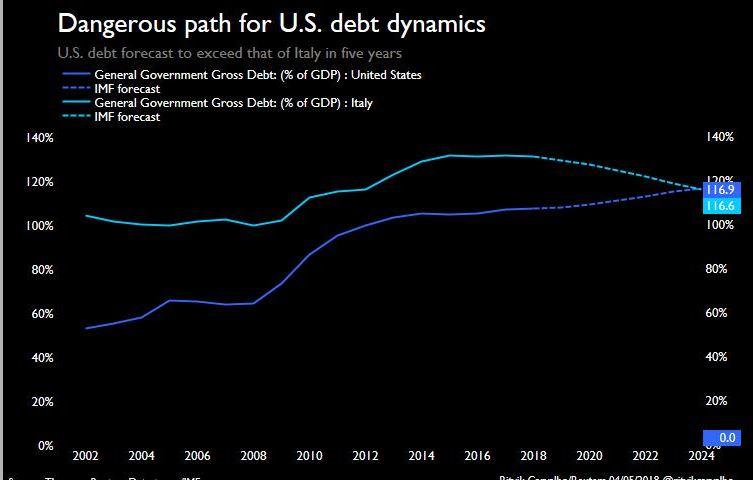

In questo secondo periodo il tasso a lungo termine sul DPI ha subito fortissime oscillazioni, raggiungendo un picco di quasi il 20% all’inizio degli anni ’80 e un minimo attuale intorno al 2%. Appare evidente che rispetto al passato l’Italia stia beneficiando da inizio millennio di una condizione particolarmente favorevole in termini di costo del debito. Veniamo alle prospettive. Nel secondo grafico è rappresentata la simulazione del Fondo Monetario Internazionale (FMI) di un percorso di rientro del DPI verso il 117% circa entro il 2024. Questo valore tenderà, nella visione del FMI, a essere analogo a quello degli USA in virtù delle diverse politiche di bilancio ipotizzate e dei diversi tassi di crescita dell’economia.

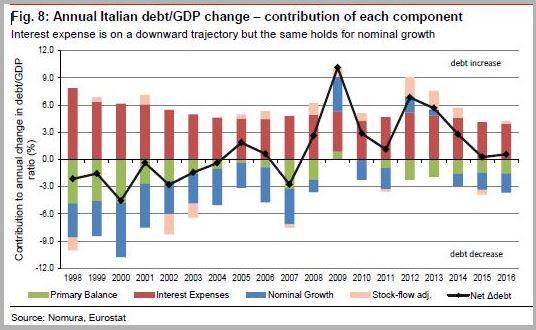

Nella tabella di Nomura (ricavata da European Rates Insights, “Italy: Debt sustainability in tapering era”) si nota come tra il 1998 e il 2016 le fasi d’incremento del debito pubblico italiano abbiano coinciso con la discesa del PIL nominale (ovvero calcolato sommando al PIL reale l’inflazione). Viceversa, l’impatto dell’onere per interessi si è costantemente ridotto perché l’Italia ha beneficiato del deciso calo dei tassi generato dalle operazioni di Quantitative Easing della Banca Centrale Europea. L’insieme di questi elementi evidenzia, se mai ce ne fosse ancora bisogno, il fatto che l’arcano in cui l’Italia si dibatte è, appunto, la crescita del PIL il cui miglioramento richiede ancora un notevole sforzo quotidiano individuale e collettivo.

© Riproduzione riservata