Forse è banale o forse no, ma certamente il mondo delle società quotate cambia molto più velocemente di quanto a noi sembri. Non sono fenomeni facilmente percepibili. In fin dei conti cosa cambia se oggi è quotata Apple mentre trent’anni fa era poca cosa o se non esistono più le grandi società ferroviarie d’inizio ‘900 ? I mercati azionari sono costituiti dalla Borse Valori che tali sono e tali restano, poco importa cosa contengono tanto è l’indice che conta.

Questa impostazione è tanto più vera e attuale se si considera l’importanza crescente delle gestioni cosiddette passive e dei prodotti che replicano qualunque tipo d’indice azionario e non solo (ETF: Exchange Traded Fund). Proprio il successo di questi strumenti innovativi ed economici rende interessante l’approfondimento sulle caratteristiche dei mercati sottostanti esattamente in funzione di un processo d’investimento sempre più consapevole.

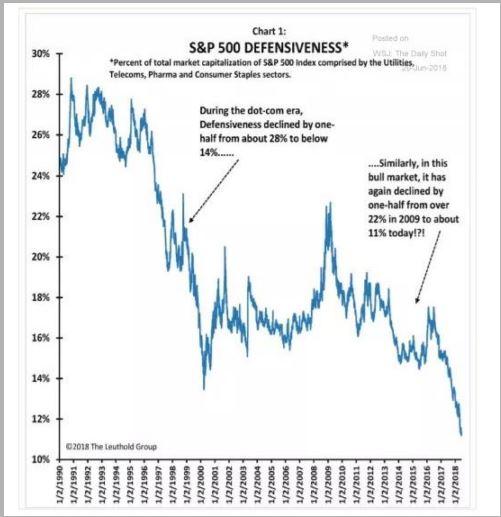

Un primo passaggio può riguardare la modifica del peso delle società difensive sull’indice americano più importante, lo S&P 500 (grafico 1). Per società difensive s’intendono le aziende quotate ricomprese nei settori dei Pubblici Servizi (cosiddette Utilities), le aziende dedicate alle Telecomunicazioni, le multinazionali Farmaceutiche e le società che producono Beni Primari (in inglese Consumer Staples). Non molto tempo fa, ma in realtà sembrano passati secoli finanziari, i settori difensivi rappresentavano almeno un quarto della capitalizzazione totale delle società quotate.

La bolla tecnologica di fine millennio scorsa ridusse drasticamente l’importanza di questi settori che videro ridotta mediamente del dieci percento la loro importanza borsistica a vantaggio degli altri settori. La crisi finanziaria ridiede smalto alle società difensive che superarono nuovamente nel 2009 la soglia del 20% della capitalizzazione, ma il fenomeno ebbe durata effimera. Già nel 2015 il peso dei titoli difensivi era sceso sotto il 15% e oggi, dopo la galoppata tecnologica degli ultimi due anni, questi importanti settori sono ridotti a poco più di un decimo dell’indice americano.

Questo fenomeno permette di affermare che comprare oggi l’indice della Borsa americano significa essere molto più propensi al rischio di quanto non lo fosse negli anni ’90. Appare evidente che le società non difensive sono le vincitrici del trentennio passato. La conferma la fornisce la valutazione storica delle Borse mondiali (grafico 2). Prima della bolla di fine millennio il PE 10 (=Prezzo/Media Utili decennali) americano è stato mediamente tra quindici e venticinque.

Contemporaneamente gli altri paesi sviluppati erano in bolla a causa delle valutazioni stratosferiche delle banche giapponesi. La bolla dotcom riallinea gli altri paesi sviluppati e gli USA su un PE 10 raramente sotto venticinque e più spesso su valori molto superiori. I paesi emergenti, fino allora sacrificati, sperimentarono una forte accelerazione dal 2003 e raggiunsero gli USA e gli altri paesi sviluppati nel 2007 a quota trenta per poi crollare insieme fino a dieci.

La ripresa post crisi finanziaria ha premiato la Borsa USA che oggi è ritornata su valori di PE 10 vicini a trenta mentre le altre Borse, indistintamente sviluppate o emergenti, non hanno recuperato i valori pre-crisi e faticano ad essere valutate venti volte gli utili medi del passato decennio. Questa evoluzione racconta come oggi l’acquisto di un ETF su un indice azionario globale non ha nulla a che fare con la stessa scelta fatta anche solo pochi anni fa.

© Riproduzione riservata