La vicenda della società inglese Carillion non rappresenta un evento particolarmente rilevante, e, infatti, ha ricevuto una modesta copertura mediatica e non ha provocato particolari sommovimenti finanziari. Le ragioni del nostro interesse vertono sulle modalità con cui questa non grande ma delicata azienda è arrivata al fallimento.

Una semplice ma efficace metodologia di analisi permette di verificare le origini del dissesto non tanto per raccontare inutilmente l’ennesima vicenda di crack finanziario ma per provare a stabilire se questi fenomeni siano prevedibili oppure rappresentino meteoriti che cascano improvvisamente sui mercati senza che si possano evitare. Lo strumento di indagine consiste nel calcolo del Patrimonio Netto Tangibile (PNT) come si ricava dai bilanci societari sottraendo dal Patrimonio Netto le Attività Immateriali.

Non è nulla di complesso o sofisticato ma è un parametro finanziario che si è affermato nel corso del tempo proprio in funzione e conseguentemente a episodi di ‘improvvisi’ fallimenti. Si possono citare due casi particolarmente noti come l’americana Enron o l’italiana Parmalat. La breve cronistoria di Carillion racconta qualcosa già visto e sentito:

- Carillion è una società britannica che impiega 43.000 dipendenti attiva in diversi settori dei servizi: difesa, educazione, salute e trasporti. Una parte consistente del fatturato, in alcuni anni oltre il 50%, deriva da rapporti con la pubblica amministrazione (grafico 1). Alcuni servizi sono fondamentali come il catering per le scuole, la manutenzione delle prigioni e la costruzione di nuove strutture ospedaliere pubbliche.

- La forte competizione nell’assegnazione delle commesse pubbliche ha determinato un forte pressione sui prezzi. Carillion ha accettato appalti non remunerativi arrivando a sacrificare la qualità dei servizi per evitare perdite. Dopo il raddoppio del fatturato avvenuto tra il 2006 e il 2009 la società smette di crescere. L’impatto della aggressiva campagna di acquisizioni ha prodotto livelli crescenti di avviamento (goodwill) che hanno provocato l’erosione del Patrimonio Netto Tangibile fino al collasso di fine 2017. L’insufficiente redditività ha impedito di assorbire gli avviamenti e di coprire il costo del debito cumulato.

- Nel marzo 2017, pochi mesi prima del collasso, Carillion pubblica il bilancio 2016. I broker consigliano di comprare (Stifel), di sovrappesare (JP Morgan), di tenere (Jefferies e Liberum), neutrale (Morgan Stanley) e in linea con il settore (RBC). All’assemblea di maggio 2017 il bilancio viene approvato con il 99,5% dei voti favorevoli. Le relazioni dei revisori non segnalano particolari rischi derivanti dalle pratiche contabili della società relativi a: contabilizzazione dei contratti, reverse factoring, fondo pensione, good and going concern (prospettive future).

- A marzo 2019 il Financial Reporting Council (FRC), autorità indipendente preposta alla sorveglianza dell’attività contabile e di revisione, ha aperto un’indagine sulla relazione dei revisori per l’anno 2013. Anche le certificazioni degli anni 2014, 2015, 2016 e 2017 erano state sottoposte ad indagine già nel gennaio del 2018.

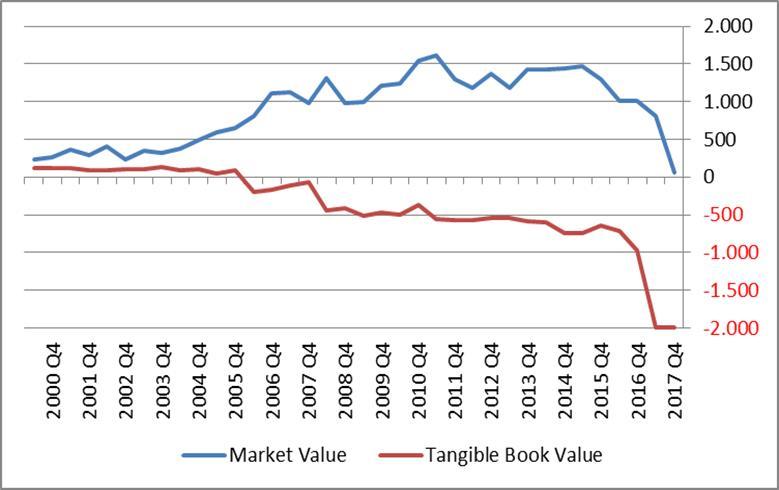

Il secondo grafico illustra sinteticamente l’evoluzione del valore di mercato e del PNT. Si nota la forza di gravità del PNT sempre più negativo che attira inesorabilmente la capitalizzazione di Borsa verso il basso fino all’azzeramento. Come detto, la mancanza di una redditività adeguata ha impedito di assorbire le componenti immateriali. Ovviamente con margini decisamente superiori Carillion avrebbe perlomeno rinviato il collasso o addirittura evitato il crack.

L’aspetto comunque più significativo e di carattere generale consiste nella lunghezza temporale durante la quale il fallimento della società si costruisce e realizza. In questo senso non è un fenomeno che presenta caratteristiche di imprevedibilità, anzi. Insomma, non è stato un fulmine a ciel sereno ma una lenta e costante erosione probabilmente individuabile e evitabile come successivamente segnalato dalle autorità britanniche. Sebbene sia sempre meglio evitare le generalizzazioni questo ennesimo caso può fornire uno spunto interessante sulla possibilità o meno di prevenire questi fenomeni e le loro indesiderate conseguenze.

© Riproduzione riservata