Esiste una vasta produzione accademica sul tema della relazione tra corruzione ed evasione, ma essa sembra non avere ancora prodotto risultati univoci e di chiara comprensione a causa delle differenze geografiche, di reddito o di omogeneità dei dati utilizzati. La ricerca più recente, inoltre, abbina una terza variabile, il debito pubblico, che aumenta ulteriormente l’interesse per i legami tra questi tre temi (*).

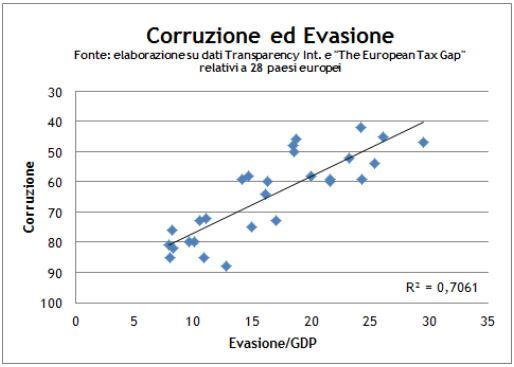

Gli ultimi dati provengono dalla valutazione annuale di Transparency International (1) per quanto riguarda la corruzione e dallo studio “The European Tax Gap” (2) commissionato dal gruppo socialista del parlamento europeo per quanto riguarda l’evasione. Queste informazioni hanno permesso di elaborare il grafico che mette in relazione le due variabili (**).

Il risultato ottenuto non ha la pretesa di eguagliare le ricerche econometriche prodotte dagli economisti specializzati su questo tema, ma offre comunque una visione abbastanza chiara della distribuzione del legame tra corruzione e evasione tra i ventotto paesi europei considerati. Sembra emergere chiaramente una cosiddetta ‘correlazione positiva’ che indica come a livelli contenuti di evasione (corruzione) corrispondano livelli altrettanto modesti di corruzione (evasione) e viceversa.

Questo risultato empirico, che potrebbe certamente essere casuale, episodico e statisticamente impreciso, apre comunque le porte ad un quesito di non facile risoluzione e che sembra appartenere ai dilemmi del tipo ‘è nato prima l’uovo o la gallina’. Ovvero, è la corruzione che genera evasione o è l’evasione che produce corruzione? E’ difficile dire se complesse e sofisticate elaborazioni econometriche possano trovare il bandolo di questa matassa o se sia più adatta una analisi di tipo storico o sociologico.

Si può comunque ritenere che l’abbattimento di entrambi i fenomeni sia di per sé auspicabile ma allo stesso tempo il grafico suggerisce, vera la correlazione positiva, che difficilmente si potrebbe pensare di avere successo isolatamente nell’abbattere una delle due variabili se anche l’altra non subisse una analoga riduzione. Se si volesse ampliare la visuale, si potrebbe aggiungere che la necessità di abbatterle simultaneamente, e non separatamente, deriva anche dal fatto che la loro combinazione rappresenta una condizione minimale imprescindibile per qualunque attività criminale degna di questo nome.

Difficilmente un provento criminale viene dichiarato al fisco, se non e forse dopo essere stato adeguatamente ‘pulito’, così come ogni atto criminale è per definizione corruttore. Anche sotto questa luce le due variabili potrebbero essere, come dice la metafora, le due facce della stessa medaglia e confermare la loro ‘naturale’ correlazione. Fatte queste evitabili considerazioni, si può aggiungere che se fosse vero che corruzione e evasione sono positivamente correlate al livello del debito pubblico - e pur senza verifiche econometriche non è forse così difficile crederlo - diventerebbe ancora più imperativo l’obiettivo di ridurle simultaneamente.

(**) Asse verticale:100 = minima corruzione, 30 = massima corruzione; asse orizzontale: 0 = minima evasione, 35 = massima evasione.

(1) https://www.transparency.it/wp-content/uploads/2019/01/2018_CPI_Global_MapResults.pdf

(2) https://www.socialistsanddemocrats.eu/sites/default/files/2019-01/the_european_tax_gap_en_190123.pdf

© Riproduzione riservata