Era il 2016 quando il Fondo Monetario Internazionale, in uno studio specifico sul sistema finanziario tedesco (*), segnalava la pericolosità di Deutsche Bank (DB) per la stabilità finanziaria globale. Le fitte relazioni della prima banca tedesca con le altre principali banche sistemiche, insieme alla mole di derivati di dubbio valore e agli attivi illiquidi, erano alla base delle severe considerazioni.

La questione si è oggi riproposta tramite un articolo del Financial Times che preannuncia lo snellimento della banca tramite la costituzione di una ‘bad bank’ nella quale dovrebbero confluire tra 30 e 50 miliardi di euro di attivi ponderati rischiosi. Si deve ricordare che il valore nozionale dei derivati è una cifra quasi impossibile da scrivere - 43.000 miliardi di euro a fine 2018 – rendendo particolarmente difficile la navigazione nel bilancio di DB ed alimentando giustificati motivi di preoccupazione. Inoltre, casualmente ma non troppo, il riaffiorare della questione DB coincide con la nuova esplosione della massa di obbligazioni con rendimenti negativi su valori analoghi al 2016. Questa è una coincidenza che forse bisogna tenere in considerazione.

Riprendendo il filo dei numeri appare evidente che il valore nozionale dei derivati è stratosferico ma è compensato da valori più o meno equivalenti tra derivati nozionali attivi e passivi il cui saldo, peraltro anch’esso fonte di incertezza, potrebbe essere all’incirca simile agli attivi che dovrebbero essere conferiti nella ‘bad bank’. Ma sono pure supposizioni essendo le valutazioni dei derivati e degli attivi illiquidi spesso totalmente inventate. Come si può vedere si naviga nella nebbia con un unico punto di riferimento: la scarsa visibilità e liquidità delle attività finanziarie di DB.

Complessivamente i numeri che girano creano più confusione che altro con pochi elementi su cui fare affidamento: la caduta del valore delle azioni dovuta alla bassa redditività di DB che si manifesta in un valore di Borsa faticosamente intorno ad un quinto del patrimonio netto. Si può fare un tentativo di schematizzare la situazione, rischiando di perdere dei pezzi importanti ma salvando un minimo di lucidità ed equilibrio.

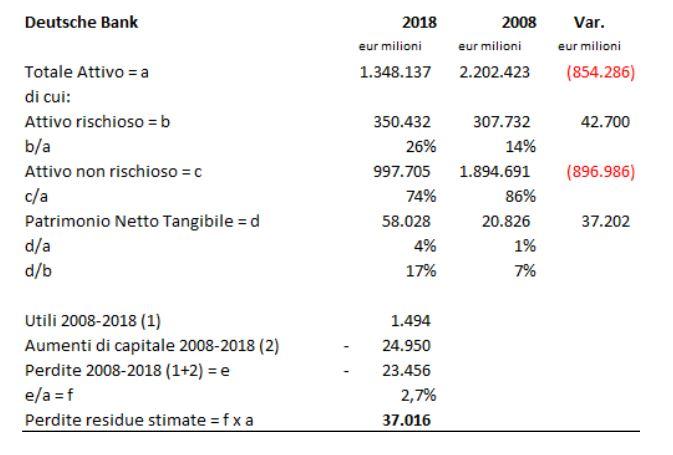

Partiamo dal totale attivo,1.350 miliardi di euro a fine 2018, valore decisamente inferiore al picco di 2.200 miliardi di dieci anni prima. Oggi i regolatori riconoscono a DB che solo 25 euro ogni 100 del totale attivo sono rischiosi, gli altri 75 non lo sono (nel 2008 solo 14 euro ogni 100 erano considerati rischiosi!). Pertanto, con solo 4 euro di patrimonio ogni 100 di totale attivo DB sarebbe in grado di coprire tutti i rischi. Qualcosa non torna. Se tre quarti dell’attivo è così di buona qualità come è possibile che dal 2008 al 2018 DB abbia prodotto 1,5 miliardi di utili, ovvero molto meno dell’1% dell’immenso attivo, avendo peraltro richiesto nello stesso periodo agli azionisti circa 25 miliardi di euro in aumenti di capitale?

La semplice osservazione della dinamica dell’attivo di DB, sceso del 40% in dieci anni, racconta che il processo di riduzione dell’attivo ha un costo, circa il 3% annuo: (25 - 1,5)/(2.200 - 1.350) = 23,5/850 = 2,7%. Moltiplicando questa percentuale per il totale attivo di fine 2018 si può ipotizzare che ci siano non meno di una quarantina di miliardi di perdite nella pancia della banca (2,7% x 1.350 = 37 miliardi di euro), guarda caso in linea con i valori medi della ‘bad bank’ raccontata dal Financial Times, mentre le valutazioni di Borsa implicano 55 miliardi di euro di perdite potenziali (13 miliardi di capitalizzazione - 68 miliardi di Patrimonio Netto = perdite implicite 55 miliardi).

Tutto a posto, quindi? Forse no. E se i regolatori avessero imposto a DB di liquidare più velocemente le sue ‘non rischiose’ attività, come viceversa imposto ad altre realtà che non hanno potuto trovare soluzioni meno traumatiche ed onerose anche e forse proprio per la mancanza di tempo? La pressione sulle banche italiane nella cessione delle sofferenze è sembrata, a torto o ragione, meno silente e paziente. In questo senso il sistema bancario europeo si è dimostrato coeso, suo malgrado, nel concedere tempo alla principale fonte di rischio sistemico, DB.

(*) http://www.imf.org/external/pubs/ft/scr/2016/cr16189.pdf

© Riproduzione riservata