Esistono diverse classi di attività finanziarie nelle quali investire: azioni, obbligazioni a lungo e a breve termine, depositi bancari, immobili per citare le più note e disponibili, cui si possono aggiungere altre più o meno innovative e che sono meno accessibili e che soprattutto sono meno facili da negoziare: private equity, hedge funds, criptovalute, opere d’arte e via dicendo.

Prima parte

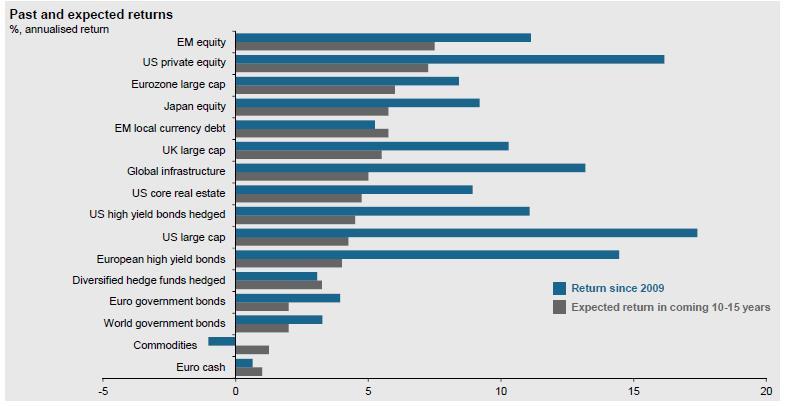

Il livello corrente dei rendimenti delle obbligazioni pone degli interrogativi sempre maggiori sulle effettive possibilità di ottenere nel prossimo futuro dei rendimenti simili al passato a parità di profilo di rischio, ovvero senza dover aumentare il peso in strumenti finanziari più rischiosi o più illiquidi. A titolo d’esempio i fondi pensione americani si aspettano di realizzare rendimenti superiori al 7% per i prossimi 10-15 anni.

Queste aspettative prevedono implicitamente un significativo ricorso alle classi più rischiose, principalmente azioni, private equity, obbligazioni di mercati emergenti e immobili, a causa dei livelli risicati e spesso negativi dei rendimenti delle classi meno rischiose ovvero le obbligazioni, anche quelle più rischiose e con scadenze più lontane nel tempo.

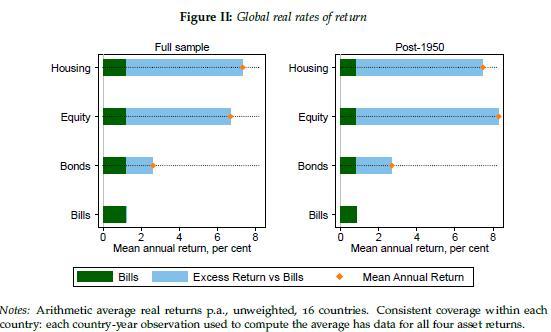

La prospettiva di lungo periodo dei fondi pensione si basa sull’analisi di quanto accaduto nel passato. Effettivamente tra il 1850 e il 2015 (*) il mercato immobiliare e le azioni dei sedici maggiori paesi hanno offerto rendimenti reali – al netto dell’inflazione - corrispondenti a quanto oggi atteso dai fondi pensione in termini nominali – compresa l’inflazione – mentre le obbligazioni hanno reso meno. Se si considera l’intero periodo gli immobili hanno reso persino più delle azioni mentre dal 1950 in poi il rendimento delle azioni ha superato quello degli immobili per effetto dello scoppio della bolla immobiliare giapponese e dell’andamento negativo del mercato tedesco.

Nella valutazione di questi risultati bisogna anche tenere conto di alcuni aspetti che influenzano i rendimenti effettivi delle diverse classi finanziarie come i costi di transazione, l’utilizzo dell’indebitamento da parte degli investitori, la tassazione, la difformità delle serie storiche utilizzate per i singoli paesi oltre al tipo di parametri statistici utilizzati. Al netto di questi effetti distorsivi l’analisi conferma l’effettiva capacità delle azioni e degli immobili di offrire rendimenti superiori alle obbligazioni a lungo termine – bonds - e a breve termine – bills.

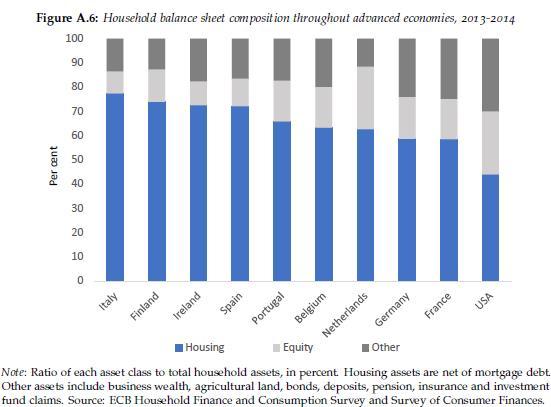

Lo spaccato della composizione delle classi di attività detenute dai residenti per singolo paese mostra un dato abbastanza noto ma che merita di essere evidenziato. L’Italia è il paese che segnala il maggior peso degli immobili, quasi l’80%, nelle attività finanziarie dei residenti, mentre le azioni pesano meno del 10%. All’opposto i residenti americani detengono la loro ricchezza solo per il 40% in immobili mentre le azioni sono circa il 30%.

Il forte peso dell’investimento immobiliare nei portafogli ha determinato la bassa performance della ricchezza finanziaria delle famiglie italiane da metà dell’ottocento ad oggi rispetto ad altri paesi dove azioni e altre attività finanziarie sono più presenti. Infatti, le azioni quotate alla Borsa di Milano, i BTP e i BOT hanno reso quanto se non più dei corrispondenti titoli degli altri paesi, mentre gli immobili non hanno superato il 5% di rendimento reale annuo, valore inferiore di oltre due punti rispetto alla media dei sedici paesi considerati nel campione. Mettendo iniseme le quattro classi di attività si ottiene un rendimento complessivo dell’Italia di circa il 5% annuo mentre la media dei sedici paesi supera il 6%.

(*)The rate of return on everything, 1870–2015 - Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor; Working Paper 24112:

http://www.nber.org/papers/w24112

Seconda parte

La lunga linea della storia dei mercati finanziari racconta come dove e quando i rendimenti delle grandi classi di attività finanziarie si sono comportati nel corso del tempo e quali hanno offerto migliori risultati per gli investitori(*). Immobili e azioni hanno prodotto rendimenti decisamente migliori, circa il 7% annuo reale - al netto dell’inflazione – e almeno cinque punti in più delle obbligazioni. La linea della storia contiene inevitabilmente dei sommovimenti che vengono assorbiti dentro il lungo iperiodo ma che meritano di essere osservati.

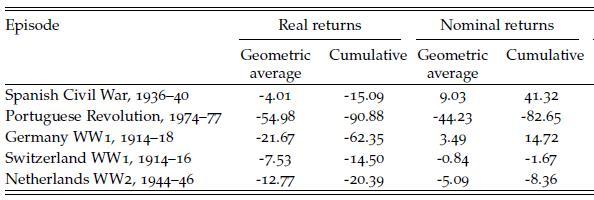

Alcuni esempi di fasi anomale dei mercati sono i periodi bellici che spesso coincidono con periodi di chiusura delle contrattazioni di mercato. Durante la prima guerra mondlaie la Borsa svizzera restò chiusa dal 1914 al 1916 e alla riapertura perse circa il 15%. Molto peggio accadde alla Borsa di Lisbona alla riapertura dopo la rivoluzione dei garofani del 1974-1977: la perdita fu del 90%.

Questi episodi fanno parte dei cosiddetti ‘rare disasters’ e si può immaginare che le perdite siano state probabilmente maggiori in quanto non vengono considerate le società sparite durante le crisi e non riammesse alle contrattazioni. Complessivamente, l’esclusione dei due conflitti mondiali del ventesimo secolo comporta un impatto positivo su tutte le classi di attività, rischiose e non, dei sedici paesi considerati.

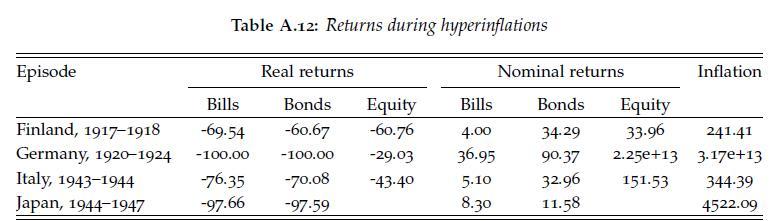

Anche i rari periodi di iperinflazione hanno avuto un evidente impatto sui rendimenti di qualunque classe finanziaria. Nella Germania degli anni ’20 i rendimenti e il valore delle obbligazioni furono azzerati mentre le azioni persero circa il 30% - ovviamente al netto dell’iperinflazione. Dopo l’8 settembre 1943 l’inflazione in Italia ridusse di tre quarti il valore delle obbligazioni e di oltre il 40% quello delle azioni. Anche Finlandia e Giappone attraversarono fenomeni di questo tipo in coincidenza di periodi bellici, con effetti non molto diversi.

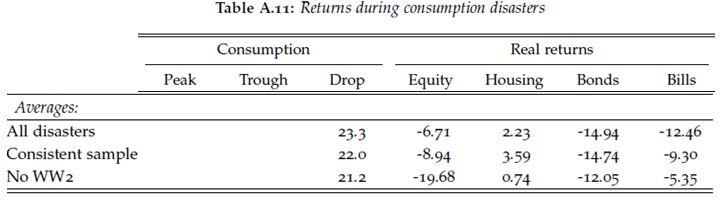

Nelle condizioni economiche attuali i maggiori rischi per le attività finanziarie rilevabili dagli episodi del passato potrebbero provenire dalla debolezza dei consumi. La definizione di ‘consumption disasters’ indica una caduta dei consumi delle famiglie superiore al 10%. In queste fasi l’unica attività finanziaria difensiva sono stati gli immobili mentre obbligazioni e azioni hanno subito forti perdite nel passato.

In ognuna di queste elaborazioni statistiche si deve tenere conto di alcune distorsioni non eliminabili:

- per tutte le classi finanziarie bisogna considerare la bassa qualità delle informazioni durante i periodi bellici

- l’effetto del ‘delisting’ delle società quotate non è incorporato nel calcolo dei rendimenti delle azioni. I periodi bellici sono soggetti all’impatto del controllo sui prezzi e ad interventi di sostegno artificiale del mercato azionario, soprattutto durante il secondo conflitto mondiale

- il tasso di ritorno degli immobili – dato dalla somma della rivalutazione e del rendimento degli affitti – non considera l’impatto del valore dei beni distrutti durante i conflitti.

(*)The rate of return on everything, 1870–2015 - Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor; Working Paper 24112 - http://www.nber.org/papers/w24112.ero

© Riproduzione riservata